金價短期受3大因素拖累 施羅德不認為「牛市」告終 各國財政惡化機會仍大

發佈時間:12:12 2026-04-09 HKT

美伊衝突持續,但金價已明顯不及年初強勢。施羅德投資資深投資組合(黃金與大宗商品)經理James Luke認為,黃金長久以來被認為良好的投資組合分散工具,能有效對沖地緣政治及財政壓力所帶來的長期風險,但黃金在短期而言往往不是理想的地緣政治對沖工具,亦難以抵禦重大的市場壓力。不過,對於「黃金牛市」是否就此告終?該行明言答案是否定。

3大短期因素觸發黃金沽盤

對於金價受壓,該行觀察到三個短期驅動因素正在發揮作用。第一,市場憂慮減息機會下降,觸發直接反應。關鍵航道霍爾木茲海峽一旦關閉,可能引發石油及天然氣短缺,加上市場憂慮海灣地區的能源基建受損,種種因素均推高通脹預期,繼而為各國央行帶來加息壓力。

第二,金價受市場的避險情緒拖累。由於黃金在過去一年多錄得非常可觀的回報,在市場避險情緒主導、壓力高漲及短期現金需求急增時,黃金亦可能被捲入拋售潮。

第三,財政壓力憂慮觸發黃金沽盤。市場擔心有主權財富基金拋售黃金持倉,以應付各國政府的資金需求;亦憂慮新興市場央行可能動用黃金儲備作為短期流動資金來源,以支持本國貨幣或應付國防開支等其他需要。

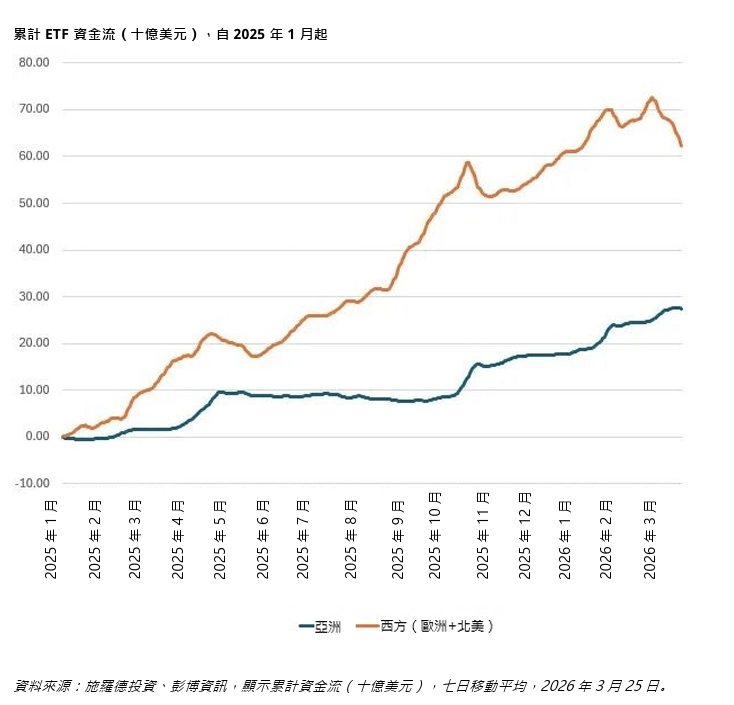

不過,西方市場的急劇拋售,與中國相對堅挺的需求形成鮮明對比。下圖追蹤自2025年初以來,歐美與亞洲實物黃金ETF的資金流向,清晰反映了此趨勢。

條件反射式拋售後 有望扭轉形勢

至於「黃金牛市」是否就此告終?施羅德投資指極端的油價升幅在短期內很可能對所有資產類別造成衝擊,黃金亦不例外。

但該行認為,從資產配置角度去審視黃金的中長期風險回報,關鍵在於一個問題:兩大交易主題,主要由財政憂慮驅動的「貨幣貶值」交易,以及主要由美元武器化和中美緊張關係等地緣政治憂慮驅動的「去美元化」交易,會否因為當前的中東事件而告終。

若答案是上述交易將會因而告終,那麼金價或已在本周期見頂;若答案是否定的,那麼目前這段時期或可被視為買入良機。該行則認為答案屬否定的,主因地緣政治局勢由美國單極(2000年代初見頂)轉向多極的大國競爭,此趨勢在對全球化機構和供應鏈的信心減弱的情況下,除非美國或以色列迅速取得壓倒性勝利,否則很可能持續下去。

同時,當前事件引發了滯脹和國防開支負擔加劇的可能,經濟衰退的概率正在上升,七國集團成員的財政狀況持續惡化,其債務和赤字不斷增加的趨勢將會延續,戰爭極有可能被視為下一個財政衝擊,而各國財政前景惡化的可能性亦相當高。因此,該行預期在短期的條件反射式拋售完結後,黃金將開始扭轉其與油市近期的負相關性。

黃金股利潤率仍有可能擴張

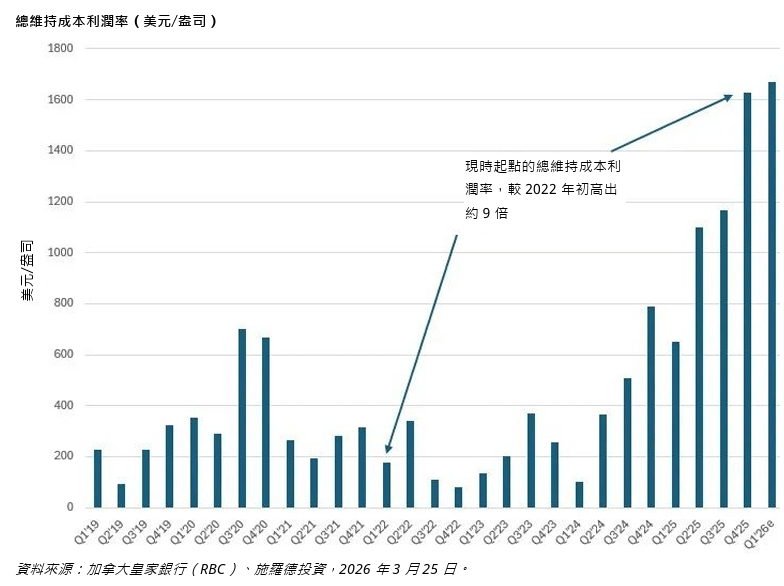

另一方面,自戰事爆發以來,黃金股的價值已下跌約25%。施羅德投資認為,投資者憂慮成本通脹和金價下跌,會嚴重蠶食金礦公司的利潤率。市場再次出現條件反射式的傾向,將這次伊朗衝擊視為2022年烏克蘭能源危機的翻版,該次危機最終導致黃金股表現跑輸金條。

至於現時與2022年最大的分別,在於金礦公司的利潤率起點。根據圖表所示,按「總維持成本」(all-in basis,即包括增長資本和現金稅的總成本)計算,這次衝突爆發時的利潤率,較烏克蘭戰爭開始時高出約十倍(2022年初約為150美元/盎司,2026年第一季則為1,800美元/盎司)。

目前龐大的利潤緩衝,顯示經營槓桿已大幅降低。換言之,即使成本上漲速度遠超金價,利潤率仍有可能擴張。對於認同該行觀點、認為金牛市可能持續的投資者而言,黃金股板塊依然極具吸引力。