金价短期受3大因素拖累 施罗德不认为「牛市」告终 各国财政恶化机会仍大

发布时间:12:12 2026-04-09 HKT

美伊冲突持续,但金价已明显不及年初强势。施罗德投资资深投资组合(黄金与大宗商品)经理James Luke认为,黄金长久以来被认为良好的投资组合分散工具,能有效对冲地缘政治及财政压力所带来的长期风险,但黄金在短期而言往往不是理想的地缘政治对冲工具,亦难以抵御重大的市场压力。不过,对于「黄金牛市」是否就此告终?该行明言答案是否定。

3大短期因素触发黄金沽盘

对于金价受压,该行观察到三个短期驱动因素正在发挥作用。第一,市场忧虑减息机会下降,触发直接反应。关键航道霍尔木兹海峡一旦关闭,可能引发石油及天然气短缺,加上市场忧虑海湾地区的能源基建受损,种种因素均推高通胀预期,继而为各国央行带来加息压力。

第二,金价受市场的避险情绪拖累。由于黄金在过去一年多录得非常可观的回报,在市场避险情绪主导、压力高涨及短期现金需求急增时,黄金亦可能被卷入抛售潮。

第三,财政压力忧虑触发黄金沽盘。市场担心有主权财富基金抛售黄金持仓,以应付各国政府的资金需求;亦忧虑新兴市场央行可能动用黄金储备作为短期流动资金来源,以支持本国货币或应付国防开支等其他需要。

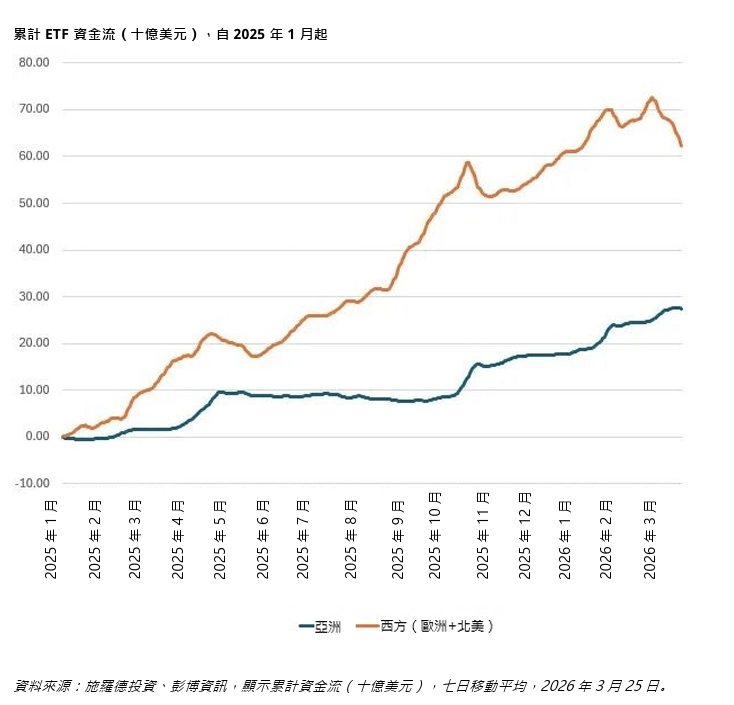

不过,西方市场的急剧抛售,与中国相对坚挺的需求形成鲜明对比。下图追踪自2025年初以来,欧美与亚洲实物黄金ETF的资金流向,清晰反映了此趋势。

条件反射式抛售后 有望扭转形势

至于「黄金牛市」是否就此告终?施罗德投资指极端的油价升幅在短期内很可能对所有资产类别造成冲击,黄金亦不例外。

但该行认为,从资产配置角度去审视黄金的中长期风险回报,关键在于一个问题:两大交易主题,主要由财政忧虑驱动的「货币贬值」交易,以及主要由美元武器化和中美紧张关系等地缘政治忧虑驱动的「去美元化」交易,会否因为当前的中东事件而告终。

若答案是上述交易将会因而告终,那么金价或已在本周期见顶;若答案是否定的,那么目前这段时期或可被视为买入良机。该行则认为答案属否定的,主因地缘政治局势由美国单极(2000年代初见顶)转向多极的大国竞争,此趋势在对全球化机构和供应链的信心减弱的情况下,除非美国或以色列迅速取得压倒性胜利,否则很可能持续下去。

同时,当前事件引发了滞胀和国防开支负担加剧的可能,经济衰退的概率正在上升,七国集团成员的财政状况持续恶化,其债务和赤字不断增加的趋势将会延续,战争极有可能被视为下一个财政冲击,而各国财政前景恶化的可能性亦相当高。因此,该行预期在短期的条件反射式抛售完结后,黄金将开始扭转其与油市近期的负相关性。

黄金股利润率仍有可能扩张

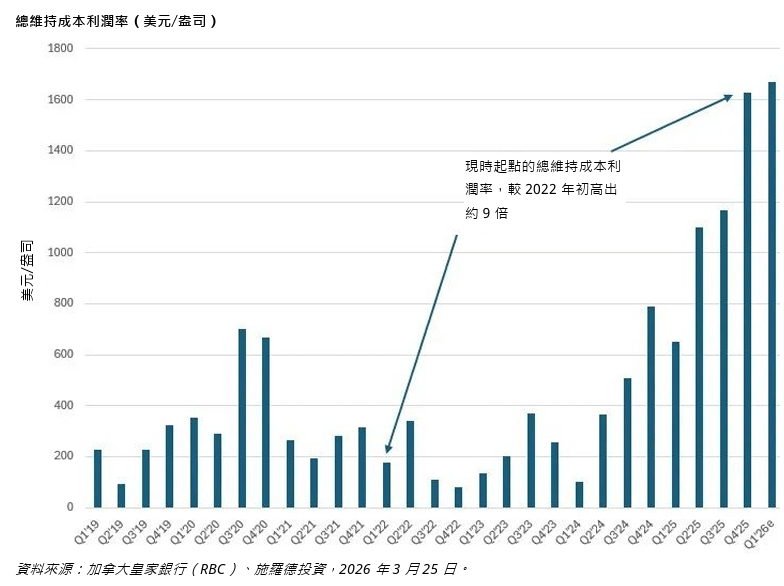

另一方面,自战事爆发以来,黄金股的价值已下跌约25%。施罗德投资认为,投资者忧虑成本通胀和金价下跌,会严重蚕食金矿公司的利润率。市场再次出现条件反射式的倾向,将这次伊朗冲击视为2022年乌克兰能源危机的翻版,该次危机最终导致黄金股表现跑输金条。

至于现时与2022年最大的分别,在于金矿公司的利润率起点。根据图表所示,按「总维持成本」(all-in basis,即包括增长资本和现金税的总成本)计算,这次冲突爆发时的利润率,较乌克兰战争开始时高出约十倍(2022年初约为150美元/盎司,2026年第一季则为1,800美元/盎司)。

目前庞大的利润缓冲,显示经营杠杆已大幅降低。换言之,即使成本上涨速度远超金价,利润率仍有可能扩张。对于认同该行观点、认为金牛市可能持续的投资者而言,黄金股板块依然极具吸引力。