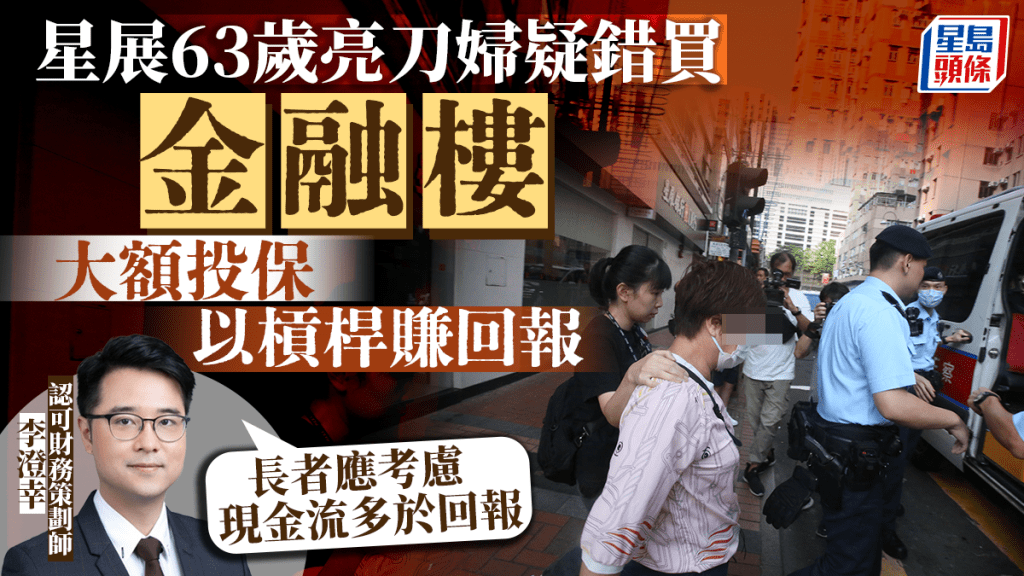

星展63歲亮刀婦疑錯買「金融樓」 專家提醒:長者應考慮現金流多於回報

發佈時間:18:49 2023-10-05 HKT

年屆退休年齡卻用近萬元月供基金?一名63歲婦人年初疑購買了高達180萬港元的基金,惟無力支付每月8,000元供款,昨日(4日)到星展銀行要求終止計劃被拒,因而亮刀要脅職員,揚言「死在你面前」。星展銀行回應指,現階段不便透露更多詳情。不過,外界就猜測該婦人是購買了保險界稱為「金融樓」的保費融資產品,亦有可能是俗稱「投連險」的投資相連保險(ILAS)。

相關新聞:疑買180萬元基金無力供款 六旬婦闖荃灣星展銀行亮刀要脅被捕

提早終止計劃多不能取回全數

認可財務策劃師李澄幸接受本報訪問時表示,無論是哪種保險產品,投保人都有權利提早終止,「很少有那麼霸道的條款」。但他指,若在投保初期便選擇終止計劃,往往不能取回全數供款額,而保單價值亦有機會因投資失利而蒸發。

從財務角度分析,李澄幸認為,以年屆60歲的退休年齡,認購180萬元基金、月供8,000元未必合適。他指,大部份人退休後便失去穩定工作入息,因此退休人士應優先考慮自己是否有足夠現金流而非投資回報,以應付生活所需,「對於幾年內便會退休人士來說,獲取穩定收益的重要性應高於資本增值。」他建議市民,特別是較年長的人士在投保前審慎檢視現金流,或考慮一些可產生現金流的投資工具,例如年金。

李澄幸又相信,銀行有一定的流程了解客戶背景,但認為客戶自身仍需提高理財意識及衡量利弊,以免陷於入不敷支及斷供導致本金損失的兩難局面。

何謂「金融樓」?

事實上,以往有不少人投保時未察覺保險的相關風險,最終引發大量投訴。李澄幸解釋,「金融樓」為非正式官方用語,相信只是個別經紀團隊宣傳保費融資時的口號。保費融資傾向適合目標是財富增值的進取投資者,嘗試以較低的本金倍大回報,增加運用資金靈活性。投保人通常投保一筆過繳付的儲蓄保險,但只需準備約兩成的「首期」保費,餘下由銀行貸款出資,達致大額投保的效果,再以槓桿賺取回報。此外,投保人於貸款期內僅須支付利息,本金則於計劃完結時始還清。他指,一般在十年八載後,投資者有機會獲取不錯的投資回報。

舉例來說,一筆過繳付的保費是200萬元,10年後現金價值預期會增長至300萬元,在沒有槓桿的情況下,總回報是50%,複息年回報大約是4%。若透過保費融資,假設貸款比率是75%,投保人只需支付 50萬元作為首期,銀行貸款150萬元。利潤同樣是100萬元,不過本金變成50萬元,未計利息的總回報是 200%。

而假設貸款年利率是 2%,每年利息支出是3萬元,10年總利息支出就是30萬元,淨利潤是70萬元,淨利潤率是本金的 140%,IRR是7.6%,比原本的回報率高出不少。

投連險是甚麼?

投資相連保險方面,意思就是與投資相關的保險產品,最常見的例子就是結合人壽保險。截至今年8月2日,香港證監會認可的與投資有關的人壽保險計劃已有315款。而從2015年至2022年期間,香港證監會認可的上述投資相連保險產品的規模一直在300款左右。

李澄幸指,從產品結構上來看,投連險是基金投資與保險的混合體,多以儲蓄計劃包裝,可每月供款、按年供款甚至一筆過供款,年期長達10年至25年不等。相對於基金,投連險的入場門檻較低,適合資金不太充裕的人,且投保人可以同時選擇投資多款基金。不過李澄幸提醒,投連險的投資比重遠高於保障成份,且保本供款年期一般較長,加上投資選項中亦包括不同資產及風險級別的基金,建議投保人須小心選擇。

相關新聞:

施政報告2023︱代理商會密晤政府倡減辣 宜先撤BSD再削DSD 讓港人買多層樓收租

---

《星島頭條》APP經已推出最新版本,請立即更新,瀏覽更精彩內容:https://bit.ly/3yLrgYZ