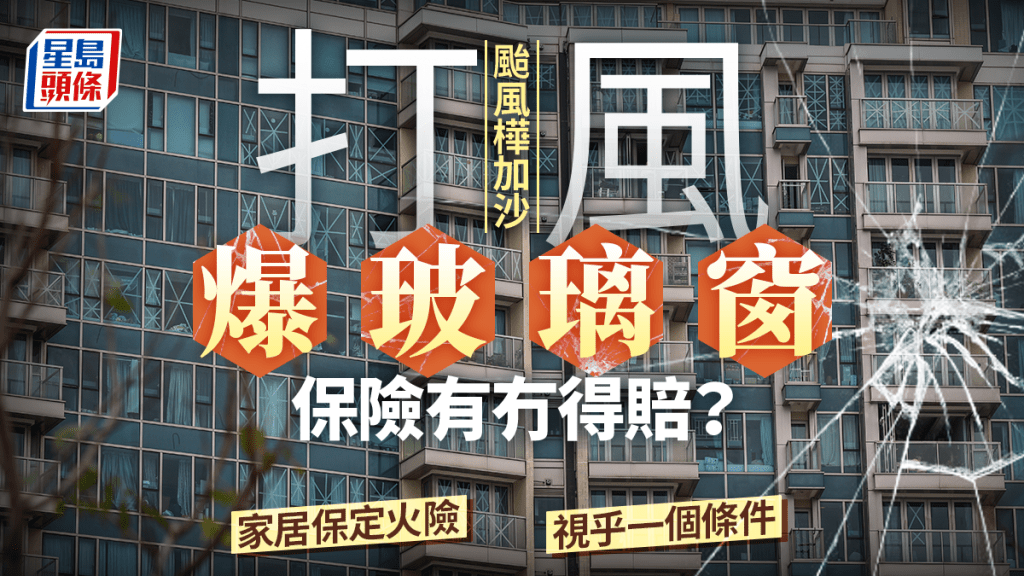

颱風樺加沙|打風爆窗口玻璃保險有得賠?視乎一條件睇家居保定「火險」包

發佈時間:16:09 2025-09-23 HKT

颱風樺加沙即將逼近,天文台今日(23日)下午2時20分發出八號西北烈風或暴風信號,視乎樺加沙與香港的距離及本地風力變化,可能會發出9號風球,甚至10號風球。香港保險業聯會今日發文件,提醒打風下的家居財物、汽車、僱員補償及旅遊等各類保險的保障範圍及限制。

房屋窗戶破損視乎窗戶是投保人自行改裝還是原裝窗戶

保聯強調,如颱風引致房屋窗戶破損,則要視乎窗戶是投保人自行改裝還是原裝窗戶。如窗戶屬於房屋原裝設施,就可能屬於俗稱「火險」的樓宇結構保險,而不是家居財物保險的保障範圍內。

保聯指出,市民應分清「家居財物保險」與「樓宇結構保險」(俗稱火險)的區別,兩者保障範圍各有不同。家居財物保險主要保障因颱風、水災、火災等意外導致的家居財物損失,如傢俬、電器及室內裝修。若颱風引致窗戶損毀,需視乎該窗戶是業主自行改裝還是樓宇原裝。一般而言,自行加裝的部分由家居財物保險覆蓋;樓宇結構保險(火險)則主要保障物業的原有建築結構,包括牆身、地板及原裝窗戶等。

如颱風引致房屋窗戶破損,則要視乎窗戶是投保人自行改裝還是原裝窗戶。一般情況下,家居財物保險會覆蓋投保人自行裝修的部分,而不包括原本的樓宇結構。如果窗戶是屬於房屋原裝設施,就可能屬於火險的範疇,而不在家居財物保險的保障範圍內。

至於汽車保險,保聯提醒只有投保了「綜合汽車保險」(全保)的車主,其座駕若在風暴中損毀才能獲得保障。雖然保單一般不會因八號風球或黑雨警告而失效,但大部分條款均要求車主須採取「一切合理措施」保護車輛。若車主明知路面危險仍選擇駕駛、故意將車輛駛入水浸黑點或有塌樹風險的地方,則可能因未盡保護責任而被拒絕賠償。

惡劣天氣下上班受保障

對於在惡劣天氣下仍需工作的僱員,保聯指出,根據《僱員補償條例》,若僱員按僱主指示在八號或更高風球、黑雨或「極端情況」下往返工作地點,並在上下班前後四小時內直接往返途中遭遇意外,一律視作工傷,僱主必須負起補償責任,相關的僱員補償保險亦會提供保障。

旅遊保險限制多

旅遊保險方面,保聯則提醒市民其保障範圍限制較多,如旅程延誤、取消或提早結束,大部分保單只保障因目的地發生自然災害而引致的行程變動。若純粹因香港懸掛風球而未能出發或需提早返港,一般不屬保障範圍。保聯特別強調,若市民在颱風已形成並獲命名、天文台已發出預警後才購買旅遊保險,該颱風將被視為「投保前已存在的狀況」,所有因此引致的損失將不獲賠償。

保聯建議,旅客遇上行程受阻時,應先向航空公司或酒店等營運商索取退款,保險公司只會就未能退回的餘額作索償處理。市民在購買任何保險前,均應仔細閱讀保單條款,以了解詳情。