本港P息維持不變 按揭業界料減P周期已完成 明年上半年按息維持3.25厘

發佈時間:12:31 2025-12-11 HKT

美國聯儲局於本港時間周四凌晨一如預期減息0.25厘,滙豐中午宣布維持港元最優惠利率(P)於5厘不變。同時,滙豐給予港元儲蓄存款戶口的利率將會維持不變。中原按揭董事總經理王美鳳表示,減P周期已完成,本港按息維持3.25%,今年按息累減0.25厘,去年啟動減息至今累減0.875厘,料明年上半年按息處封頂維持3.25%中性偏低水平,低於30年平均按息3.78%,明年下半年美息政策是否改變存變數。

相關文章:滙豐/中銀/渣打維持最優惠利率不變 分析指P息已處低位 難同步下調

中原按揭王美鳳:明年下半年美息走向或有變

王美鳳表示,基於今年9至10月銀行已分別減息兩次,銀行基本活期存息已降至零水平,存息已減無可減,而減P幅度去年至今已累達0.875厘,已抵銷對上一次加息周期之加幅,故此減P周期已完成,是次美國減息後銀行維持P不變符市場預期。

她又稱,今年美國減息幅度達0.75厘,去年減息期開始至今減息幅度已累達1.75厘,令美息現已返回現為3厘多中性水平,故此美國聯儲局亦指出明年再續減息之空間收窄,現階段美國預期明年減息次數減少及美息仍處3厘以上水平。然而,美國調整息率步伐除視乎經濟就業及通脹數據發展外,亦得留意鮑威爾主席任期於明年5月屆滿後,繼任者是否推動偏向寬鬆政策支持延續減息,這樣將會令現任鮑威爾主席指出的息率政策出現變化,而令明年下半年美息走向出現變數。

相關文章:美國減息|聯儲局減息0.25厘符預期 今月起購400億美元國債 明年或僅減息一次

按息續低 料可推動樓市交投

針對本港樓市,王美鳳指出,今年樓市發展持續向好,市場客源增加,包括轉租為買的用家、買樓收租的客戶、趁低吸納的投資客、以及來自內地或海外買家置業者均有所上升,物業交投持續暢旺帶動買家入市信心全面提升。

她續指,去年起,市場按息提早下跌,現時按息已維持於中性偏低水平,加上一般存息歸零,推動資金尋出路尋求較好回報,基於物業租金回報高、樓價追落後回升潛加大,料可持續吸引資金流向樓市,加上股市繼續造好帶動套股換樓尋求穩定回報意欲亦增,這些利好因素在明年延續,料可進一步推動樓市交投,並鞏固樓市處於上升軌道。

經絡張顥曦:實際按息守3.25厘

經絡按揭轉介營運總監張顥曦表示,現時最優惠利率(P)已回復至加息周期前的水平,理論上本港銀行沒有減息的空間。

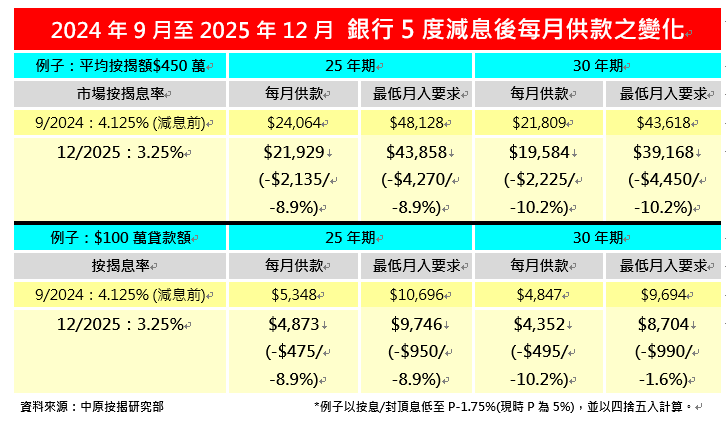

總結2024年至2025年本港減息周期,本港銀行累計減息5次,合共0.875厘,P按息率及H按封頂息率亦由減息周期前的4.125厘,下調0.875厘至現時3.25厘。假設貸款額500萬元、年期為30年,減息周期前,實際按息為4.125厘,每月供款為24,232元,入息要求為48,465元;經過銀行5次減息後,現時實際按息已下調至3.25厘,每月供款減少2,472元至21,760元,入息要求則減少4,945元至43,520元。

已回復至加息周期前的水平,理論上本港銀行沒有減息的空間。")

拆息方面,今日一個月HIBOR報3.13厘,連續6個工作日維持3厘水平。張顥曦表示,受年結因素影響,年尾HIBOR仍會反覆徘徊於3厘以上水平。另外,本港銀行體系總結餘維持約539億港元,美國今次減息幅度亦較保守,HIBOR回落空間相對有限,料HIBOR明年初大致徘徊於2厘至3厘區間,以一般新造H按計劃H+1.3%計算,H按業主短期內仍需以封頂息率3.25厘供樓。

他續指,現時息口回落至合理水平,對比減息周期前,業主利息開支有所減少,供款壓力得以舒緩,同時亦可增加市民入市信心,有望帶動樓市交投量增加,促進經濟及樓按市場的復甦。另外,樓市開始回暖且「量價齊升」,部分銀行對按揭業務取態已轉為積極,配合政府近年多項樓按放寬措施,對樓按市場帶來正面影響,料明年樓按市場將繼續平穩向上。

星之谷:暫冇空間減P 料明年按揭回贈突破1%

星之谷按揭行政總裁莊錦輝認為,香港銀行P息已見底,加上銀行拆借成本高,短期內再下調按息空間不大。惟展望來年銀行提供的按揭回贈會突破1%,有望進一步刺激按揭市場。

莊錦輝指出,近期大型銀行已提前為來年按揭業務作出部署,提供的按揭回贈高達1%;相信中小型銀行亦將優惠加碼以爭取客戶,掀動市場新一輪價格競爭,屆時整體按揭回贈比率將突破1%,除了令一眾新造按揭的準買家受惠,同時亦有效提升現有業主轉按的意欲。

他又提到,外來專才在港置業已不可逆轉的趨勢,亦是受銀行重視的客戶群,預料明年會有更多關於專才的按揭優惠出爐,如果政府能夠提供更多政策去支援專才調動資金,將進一步刺激他們置業需求。

至於按揭息口方面,莊錦輝直言減息空間有限。一方面P已回落至5厘,屬於40多年來的低位,加上近期香港銀行同業拆息(HIBOR)維持於3厘水平,反映銀行拆借成本較高,短期內未有空間下調H按的封頂息率。

利嘉閣黃詠欣:實際按息仍有下調空間

利嘉閣按揭代理董事總經理黃詠欣分析表示,雖然市場預期減息周期持續,但需留意,明年可能會有一段利率停滯期。

她指出,即使最優惠利率維持不變,按揭市場的實際利率仍有下調空間。銀行為爭奪按揭業務,可能透過調整利率計算方式來提供更優惠的實際息率。舉例現時普遍的封頂息率為P-1.75%即約3.25%,若銀行將計劃調整為P-2%,實際息率便可降至3%,這將直接降低供樓成本,對買家及業主同樣具有吸引力。

黃詠欣又稱,市場已開始為利率變化作準備,建議業主及準買家應密切關注銀行動向,並預先比較不同金融機構的按揭計劃。

對於準備入市的準買家,她建議優先選擇利率結構彈性較高的H按計劃,並仔細比較不同銀行的封頂息率條款與優惠。對於數年前以較高利率承造按揭的業主而言,這次利率環境變化是難得的機會。黃詠欣建議可先行準備相關文件,待銀行正式調整按揭計劃後,便能迅速把握轉按時機,鎖定更優惠的貸款條件。此外,由於利率暫時處於停滯期,有銀行較早前推出的「定息」按揭計劃其實也是另一個選項。