本港P息维持不变 按揭业界料减P周期已完成 明年上半年按息维持3.25厘

发布时间:12:31 2025-12-11 HKT

美国联储局于本港时间周四凌晨一如预期减息0.25厘,汇丰中午宣布维持港元最优惠利率(P)于5厘不变。同时,汇丰给予港元储蓄存款户口的利率将会维持不变。中原按揭董事总经理王美凤表示,减P周期已完成,本港按息维持3.25%,今年按息累减0.25厘,去年启动减息至今累减0.875厘,料明年上半年按息处封顶维持3.25%中性偏低水平,低于30年平均按息3.78%,明年下半年美息政策是否改变存变数。

相关文章:汇丰/中银/渣打维持最优惠利率不变 分析指P息已处低位 难同步下调

中原按揭王美凤:明年下半年美息走向或有变

王美凤表示,基于今年9至10月银行已分别减息两次,银行基本活期存息已降至零水平,存息已减无可减,而减P幅度去年至今已累达0.875厘,已抵销对上一次加息周期之加幅,故此减P周期已完成,是次美国减息后银行维持P不变符市场预期。

她又称,今年美国减息幅度达0.75厘,去年减息期开始至今减息幅度已累达1.75厘,令美息现已返回现为3厘多中性水平,故此美国联储局亦指出明年再续减息之空间收窄,现阶段美国预期明年减息次数减少及美息仍处3厘以上水平。然而,美国调整息率步伐除视乎经济就业及通胀数据发展外,亦得留意鲍威尔主席任期于明年5月届满后,继任者是否推动偏向宽松政策支持延续减息,这样将会令现任鲍威尔主席指出的息率政策出现变化,而令明年下半年美息走向出现变数。

相关文章:美国减息|联储局减息0.25厘符预期 今月起购400亿美元国债 明年或仅减息一次

按息续低 料可推动楼市交投

针对本港楼市,王美凤指出,今年楼市发展持续向好,市场客源增加,包括转租为买的用家、买楼收租的客户、趁低吸纳的投资客、以及来自内地或海外买家置业者均有所上升,物业交投持续畅旺带动买家入市信心全面提升。

她续指,去年起,市场按息提早下跌,现时按息已维持于中性偏低水平,加上一般存息归零,推动资金寻出路寻求较好回报,基于物业租金回报高、楼价追落后回升潜加大,料可持续吸引资金流向楼市,加上股市继续造好带动套股换楼寻求稳定回报意欲亦增,这些利好因素在明年延续,料可进一步推动楼市交投,并巩固楼市处于上升轨道。

经络张颢曦:实际按息守3.25厘

经络按揭转介营运总监张颢曦表示,现时最优惠利率(P)已回复至加息周期前的水平,理论上本港银行没有减息的空间。

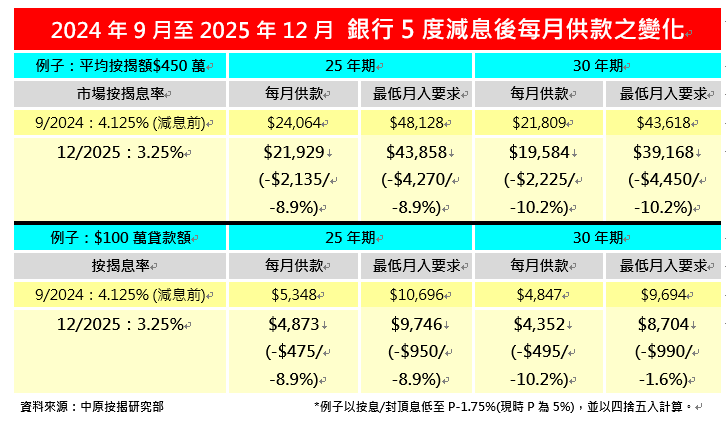

总结2024年至2025年本港减息周期,本港银行累计减息5次,合共0.875厘,P按息率及H按封顶息率亦由减息周期前的4.125厘,下调0.875厘至现时3.25厘。假设贷款额500万元、年期为30年,减息周期前,实际按息为4.125厘,每月供款为24,232元,入息要求为48,465元;经过银行5次减息后,现时实际按息已下调至3.25厘,每月供款减少2,472元至21,760元,入息要求则减少4,945元至43,520元。

已回复至加息周期前的水平,理论上本港银行没有减息的空间。")

拆息方面,今日一个月HIBOR报3.13厘,连续6个工作日维持3厘水平。张颢曦表示,受年结因素影响,年尾HIBOR仍会反复徘徊于3厘以上水平。另外,本港银行体系总结余维持约539亿港元,美国今次减息幅度亦较保守,HIBOR回落空间相对有限,料HIBOR明年初大致徘徊于2厘至3厘区间,以一般新造H按计划H+1.3%计算,H按业主短期内仍需以封顶息率3.25厘供楼。

他续指,现时息口回落至合理水平,对比减息周期前,业主利息开支有所减少,供款压力得以舒缓,同时亦可增加市民入市信心,有望带动楼市交投量增加,促进经济及楼按市场的复苏。另外,楼市开始回暖且「量价齐升」,部分银行对按揭业务取态已转为积极,配合政府近年多项楼按放宽措施,对楼按市场带来正面影响,料明年楼按市场将继续平稳向上。

星之谷:暂冇空间减P 料明年按揭回赠突破1%

星之谷按揭行政总裁庄锦辉认为,香港银行P息已见底,加上银行拆借成本高,短期内再下调按息空间不大。惟展望来年银行提供的按揭回赠会突破1%,有望进一步刺激按揭市场。

庄锦辉指出,近期大型银行已提前为来年按揭业务作出部署,提供的按揭回赠高达1%;相信中小型银行亦将优惠加码以争取客户,掀动市场新一轮价格竞争,届时整体按揭回赠比率将突破1%,除了令一众新造按揭的准买家受惠,同时亦有效提升现有业主转按的意欲。

他又提到,外来专才在港置业已不可逆转的趋势,亦是受银行重视的客户群,预料明年会有更多关于专才的按揭优惠出炉,如果政府能够提供更多政策去支援专才调动资金,将进一步刺激他们置业需求。

至于按揭息口方面,庄锦辉直言减息空间有限。一方面P已回落至5厘,属于40多年来的低位,加上近期香港银行同业拆息(HIBOR)维持于3厘水平,反映银行拆借成本较高,短期内未有空间下调H按的封顶息率。

利嘉阁黄咏欣:实际按息仍有下调空间

利嘉阁按揭代理董事总经理黄咏欣分析表示,虽然市场预期减息周期持续,但需留意,明年可能会有一段利率停滞期。

她指出,即使最优惠利率维持不变,按揭市场的实际利率仍有下调空间。银行为争夺按揭业务,可能透过调整利率计算方式来提供更优惠的实际息率。举例现时普遍的封顶息率为P-1.75%即约3.25%,若银行将计划调整为P-2%,实际息率便可降至3%,这将直接降低供楼成本,对买家及业主同样具有吸引力。

黄咏欣又称,市场已开始为利率变化作准备,建议业主及准买家应密切关注银行动向,并预先比较不同金融机构的按揭计划。

对于准备入市的准买家,她建议优先选择利率结构弹性较高的H按计划,并仔细比较不同银行的封顶息率条款与优惠。对于数年前以较高利率承造按揭的业主而言,这次利率环境变化是难得的机会。黄咏欣建议可先行准备相关文件,待银行正式调整按揭计划后,便能迅速把握转按时机,锁定更优惠的贷款条件。此外,由于利率暂时处于停滞期,有银行较早前推出的「定息」按揭计划其实也是另一个选项。