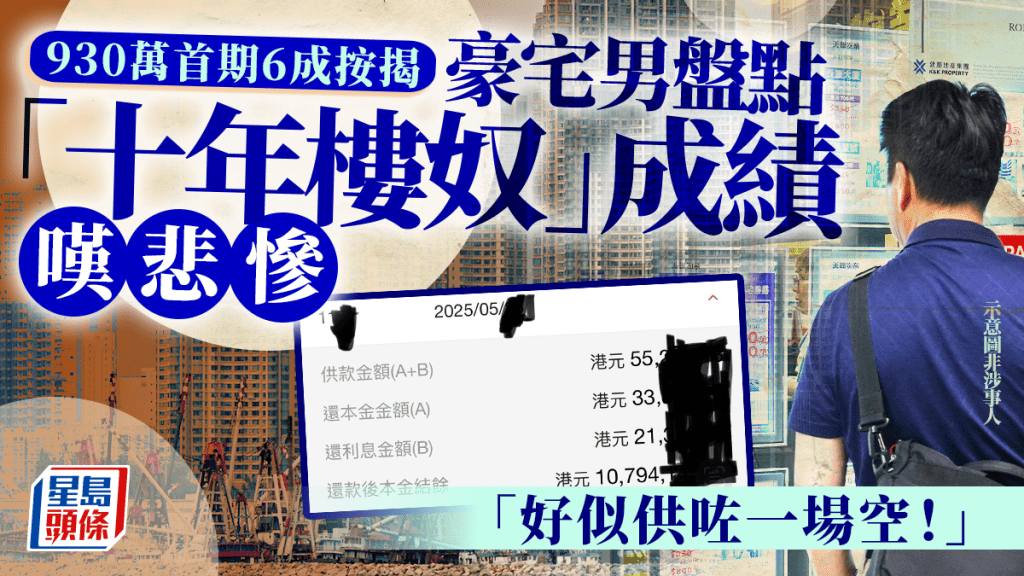

930萬首期6成按揭 豪宅男盤點「十年樓奴」成績嘆悲慘:「好似供咗一場空!」|Juicy叮

發佈時間:15:30 2025-05-29 HKT

有港男十年前付930萬元首期買豪宅,他做六成按揭加發展商2按,近日他盤點當了「十年豪宅樓奴」的成績,數據公開後掀起網民熱議,他自嘆:「悲慘嘅地方就係,十年過去,好似供咗一場空咁。」但就表示買樓仍有優勝之處。

事主公開十年內各項供款明細,與及相關資金的可能投資收益等數據,細節如下:

930萬首期6成按揭 豪宅男盤點「十年樓奴」成績嘆悲慘:「好似供咗一場空!」↓↓↓↓

事主在社交平台Threads發帖,詳細公開他過去十年的各項供樓成本,他在帖文中表示:「成日有人講租樓定買樓好,自己做咗樓奴十年,依家計下究竟蝕咗幾多。」

他的豪宅十年前買入價是2380萬元,現價(按匯豐銀行估值)為2000萬元,換言之,樓價已蝕380萬元。他當時做六成按揭加上發展商2按,首期為930萬元,按揭金額為1430萬元。若以現時樓價計算,同樣按揭比例,按揭金額為1080萬元,換言之,按揭金額多付350萬元。

十年前2380萬買樓 現價估值2000萬

截至目前為止,在買樓方面數據已明顯蝕凸,他再計算十年前如不買樓,改為租樓的情況,他指出,同區相同單位,租金多年均為每月4萬元左右,雖然十年來租金「有高有低,但4萬係一個幾實在嘅價錢」。

如十年前他租樓,沒有買樓,十年租金支出為480萬元(4萬x12x10)。

930萬首期機會成本:250萬

如果是租樓,當時他可將原作為買樓首期的930萬元,改為投資,以2.5%投資回報平均值計算,這930萬元首期在十年間可帶來收益250萬元。

他指出,這250萬元收益可用以抵銷部分租金收入,換言之,如租樓,他十年間僅須付出230萬元開支(480萬減250萬),平均每月租金開支僅1.91萬元。

現月供5.5萬 租樓僅每月1.91萬

事主目前供樓每月約為5.5萬元,明顯比租樓開支僅1.91萬元為高。

他指出,因為利息浮動本金比率,低息時雖曾試過每月供款低至1.7萬元,他就算以平均值2萬元供款計算,十年利息仍要開支240萬元,再加上過去年十年60萬元管理費(每月5千元管理費x10x12),他十年來供樓最少總共付出300萬元(租樓則僅付230萬元開支),「都未計樓價低嘅unrealised loss。」

「買樓蝕到喊,勝在有個家」

他表示:「悲慘嘅地方就係十年過去好似供咗一場空咁......總括黎講係買樓蝕到喊,勝在有個家,注定一世做樓奴。」不過,他又強調:「不過又咁講,如果樓價升,又真係日日賺,我有冇計漏左啲咩呢?」

帖文引發熱烈迴響,有網民指出,購買逾2千萬元豪宅,「如果有能力,唔應該按揭咁多。如果無能力,一開始就投資平D的單位。」

事主回應說:「當初因為家庭同各種因素,實在覺得呢個係靚盤。」

有網民指十年前買樓,至今樓價仍低於銀行估價,質疑事主買樓眼光:「十年前買估價輸緊,似係你件貨有問題?」事主則回應說:「冇各位眼光咁好。」

網民籲樂觀面對:計太多唔開心

有網民認為事主不應太悲觀,「好彩你唔係21年買,最高位。」事主回應說:「真啊,我朋友21年買同一個屋苑,都唔敢同佢傾呢樣嘢。」他透露,21年樓市高位時,他的屋苑「低一層同一個坐向」賣2800萬元(事主十年前買入價為2380萬元)。

不少網民留言鼓勵事主,認為買樓不能單純計算賬面數,不能僅以金額來衡量得失輸贏:「計太多唔開心,你會唔會計下10年裏面你換咗幾多部電話?買咗幾多樣嘢用一兩次就無用過?」「買樓賺:樓價,租金,體驗(唔駛搬屋,自己喜歡既裝修)......」

「10年?15年買都要蝕?」

有過來人亦留言鼓勵,指自己所買單位亦跌四成,但仍樂觀面對:「睇過一個人講,只要當樓好似消費品咁,新車落地唔見一半,你就會開心d,我21年年尾高位買,依家跌左4成,當自己租咗層唔會畀人趕既樓,但每日見到裝修完全march自己style/動線,真係幾幸福㗎,會好有心維持個家乾淨。」

有網民指自己15年前買樓,現在仍蝕:「10年?15年買都要蝕?」另有同樣為「十年樓奴」的網民亦留言,與事主互相勉勵:「依現時情況,2公婆慳D嘅話,月入15k都夠供樓同生活,不過仲後生,還是努力一點點返工,始終50歲後被人炒之後先hea都未遲。」

來源:aquicktwist@Threads

同場加映:22歲港女何文田買1千萬樓 隱形富二代「一原因」拒靠父蔭:「我仍要孭15年房貸!」↓↓↓↓