中東戰雲密佈 恒指半日跌424點 油服股瘋炒 百勤飆77% 專家憂大市最差見25000|港股開市

發佈時間:09:26 2026-03-02 HKT

12.15:恒指今早雖然一度急跌748點,低見25882點,但其後跌幅逐步收窄,中午收報26205點,跌424點或1.59%,守住兩萬六關口,半日成交1,935億元。科指方面,中午收報5028點,跌108點或2.12%。

滙控及友邦領跌 小米挫逾4%

重磅藍籌股之中,金融股滙控(005)及友邦(1299)半日分別跌3.5%及2.3%,加上阿里(9988)及小米(1810)各跌2.7%及4.6%,單計4隻股份已拖低恒指228點。相反,中海油(883)及比亞迪(1211)分別升3.8%及2.7%,力撐大市。

單計股價變幅,舜宇(2382)半日跌4.6%,為表現最差藍籌,中銀香港(2388)及京東健康(6618)亦分別跌3.9%及3.7%。不過,信義玻璃(868)逆市升逾11%,中國宏橋(1378)亦升逾4%。

中港石油暴升82% 山東墨龍漲66%

板塊走勢上,市場憂慮戰事影響石油供應,石油及相關設備股急升,除了中海油外,中石油(857)及中石化(386)分別升1.4%及1.1%;此外,中港石油(632)暴升82%、MI能源(1555)亦升24%。

油氣設備股中,百勤油服(2178)升逾77%、山東墨龍(568)升逾66%,中石化油服(1033)及海隆(1623)亦分別升20%及逾15%。

伍禮賢:不宜作過於進取部署

光大證券國際證券策略師伍禮賢指出,港股受外圍局勢拖累,今早已失守前期重要的26300點支持位,技術走勢上失守「小三底」,最差情況或需下試25000至25200水平。他認為,由於中東處於戰爭狀態,料避險情況之下,股市氣氛將持續受影響一段時間,建議投資者不宜作過於進取部署,如果持股在前期有較大升幅,亦不妨考慮減持。

板塊部署上,他建議以防守性為主,目前可以關注公用股,但特別提醒應避免選擇業務涉及歐洲或鄰近中東地區的公用股;相反,本地公用股如中電(002)及港燈(2638)業務較穩定,是理想的避險對象。對於進取型投資者,伍禮賢指可留意金礦股,搏其跟隨金價向上,但因戰局發展未明,走勢料相對波動。

何啟聰:關注內需及內房板塊

資深投資及理財人何啟聰則認為,是次美國意圖更換伊朗政權,戰爭為時會較長。選股方面,他建議關注內需及內房板塊,認為有機會受惠於即將召開的兩會政策主題,但他亦指市場仍有下跌空間,不宜「一注過」。此外,他看好本地銀行股,但提醒必須避開國際金融股,因杜拜局勢及私募信貸情況可能對其造成較大衝擊。

—————

10:45:恒指今早低開324點後,雖然跌幅一度收窄至227點,高見26403點,但其後逐步轉弱,一度跌748點至25882點,暫報26021點,跌608點或2.29%,險守兩萬六關口。藍籌股中,藥明生物(2269)曾跌逾5%,舜宇(2382)、小米(1810)、京東健康(6618)及百度(9888)齊跌逾4%;相反,信義玻璃(868)逆市升近12%,中國宏橋(1378)升逾3%,中海油(883)及中石油(857)則分別升2.6%及1.6%。

—————

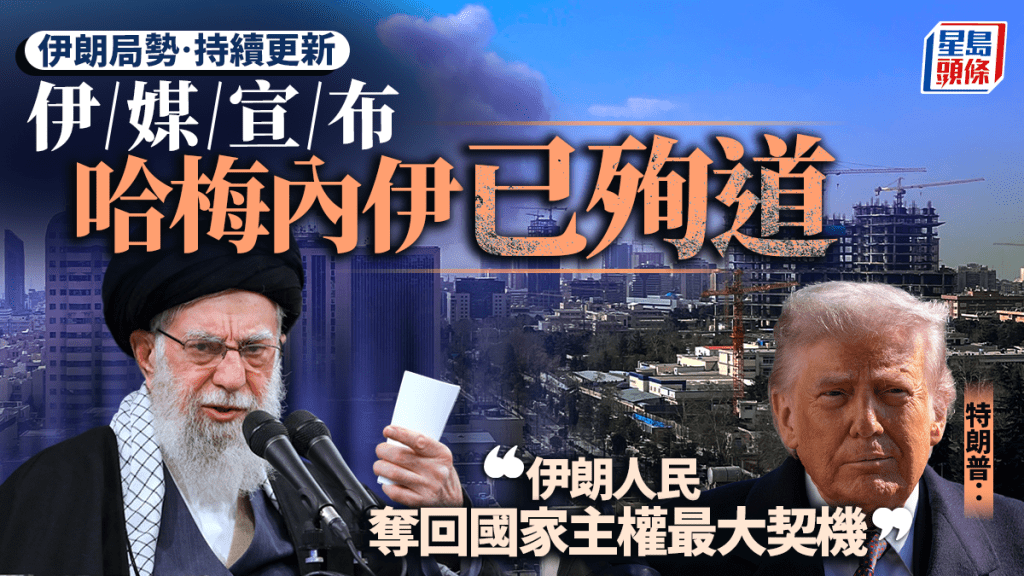

美以伊開戰,金融市場震盪,但隨着哈梅內伊死訊獲證實後,市場緊張氣氛反略為緩和。沙特阿拉伯股市指數TASI開市大跌4.8%,其後跌幅收窄,最終收市只跌2.2%;開戰後比特幣周六大挫,險守6.3萬美元關口,昨天轉為一度反彈至逾6.8萬美元。有分析指,戰爭或會輕微影響港股,以及刺激金價和油價走高,後市則關注恒指能否守住26300點。

特朗普料衝突持續4周

據外媒報道,特朗普預計伊朗衝突會持續大約4周時間,表示「這是一個很大的國家,所需時間大概是4周左右——或者更短」,又指襲擊行動至今種種結果都沒有讓他感到意外。恒指今早低開324點或1.22%,報26305點。 現貨金價則曾一度升見5,393美元;暫報5,332美元,升約1%。

相關文章:美伊戰爭來襲後市3大走向 油價恐見100美元 中伊4000億合作影響有幾大?

科網股普遍向下 阿里開市跌逾2%

科網股普遍向下,阿里巴巴(9988)開市跌2.3%;騰訊(700)跌1.2%;美團(3690)跌1.9%;京東(9618)跌1.4%;百度(9888)亦跌2.5%。

赤峰黃金升近半成 山東黃金漲4%

不過,油金股受捧,中海油(883)大升5%;中石油(857)升5.9%;中石化(386)則升2.4%。黃金相關股方面,赤峰黃金(6693)升4.9%;山東黃金(1787)升3.9%;招金(1818)升3.2%;紫金(2899)及同系紫金黃金國際(2259)分別升2.5%及2.2%。

電動車企紛紛公布2月數據

此外,中國電動車企紛紛公布2月數據,受新春假期、行業淡季與新能源購置稅恢復徵收等多重因素影響,車市整體呈現按月普遍下降,其中零跑(9863)按年增11%至28,067輛,股價今早仍跌2.4%;小米(1810)汽車交付量則按月減少48%,股價跌2%。至於比亞迪(1211)股價亦跌2%。

相關文章:中國電動車2月交付量零跑錄2.8萬輛稱冠 比亞迪銷量跌四成

郭思治:戰爭未必持續很久

香港股票分析師協會副主席郭思治表示,在戰爭爆發前,市場已知悉美國部署軍事行動,故預計帶來的影響不會太大,戰爭未必持續很久。他估計,港股3月初走勢反覆,恒指有機會下試26000、26200點,因為市場不穩下,資金或會轉移避險。

聶振邦:恒指或26200覓得支持

高歌證券金融首席分析師聶振邦指出,如果撇除戰事,上周五美股偏軟,包括大部分的美股七雄,或會拖累港股大型科技股捱沽,故認為市場會乘戰事之勢,加大沽壓。不過,港股未必會大幅度向下,恒指有機會於26200、26300點覓得支持,因為伊朗最高領袖哈梅內伊喪生,可能加快戰事短期內結束。

OPEC+考慮更大幅度增產

伊朗作為產油國,疊加伊朗革命衛隊宣布禁止任何船隻通過霍爾木茲海峽,或會推高油價。不過,彭博引述消息指,石油輸出國組織及盟友(OPEC+)昨日開會,考慮更大幅度的增產,或會抵銷影響。OPEC+代表上周預計,在3個月的凍結增產後,從4月開始恢復溫和產量,去年第四季曾逐月增加每日產量13.7萬桶。布蘭特期油上周五每桶報72.48美元,紐約期油每桶報67.02美元。彭博行業研究分析師預計,布蘭特原油短期內有機會上升至每桶80美元。郭思治提及,港口出口封鎖,將刺激油價向上,繼而帶來通脹,影響美國減息步伐。

伍禮賢:金價有望上試5600美元

光大證券國際證券策略師伍禮賢預計,油價有機會上試70美元或以上,而金價將會明顯反彈,初步或上試5300、5400美元水平,並朝較大阻力的5600美元邁進。

展望本周,中國全國兩會將於本周三召開,同日公布2月製造業採購經理人指數(PMI)。美國方面,本周五將公布非農就業報告。港股業績期持續,京東(9618)、嗶哩嗶哩(9626)和MINIMAX(100)等公布成績表。