濤濤車業再度申港上市 「老頭樂」低速電動車攻美市場

發佈時間:20:24 2025-11-19 HKT

據星島環球網報道,在A股股價年內漲幅超過220%、市值突破220億元(人民幣,下同)之後,濤濤車業(301345.SZ)向港交所遞交上市申請,謀求二次上市。這家由80後曹馬濤創立的公司,主營電動低速車與特種車輛,產品遠銷美國等地。其被國內用戶稱為「老頭樂」的電動低速車,在海外中老年及中產群體中打開市場,成為公司增長主力。

不過,伴隨業績增長的是外銷佔比超過99%、美國市場依賴度高、貿易政策風險凸顯等問題。與此同時,公司在研發投入上低於同行,更多依靠銷售驅動增長。此次赴港IPO,濤濤車業計劃將部分募資用於拓展人形機器人等新業務,也被視作延續「市場敘事」的關鍵一步。

股價高位謀局,估值持續性待考驗

2015年,曹馬濤創立濤濤車業,並於2022年推出電動低速車產品(含高爾夫球車)。據招股書介紹,公司業務涵蓋兩大部分,一是為電動出行產品,涵蓋電動低速車、電動兩輪車等;二是戶外特種車,包括全地形車與越野摩托車。電動低速車在境內外呈現截然不同的發展態勢。一方面,國內因監管政策收緊和標準缺失,廠商數量已從巔峰期的逾千家銳減至如今的200多家;另一方面,在東南亞、非洲、中東及歐美等地區,需求近年來卻持續上漲,深受中產和老年人群歡迎。

濤濤車業正是這一趨勢的受益者。2018-2024年,其營業收入從6.16億元增至29.77億元,覆合增長率約31%;2025年前七個月,營收按年增23.3%至20.68億元。弗若斯特沙利文統計,濤濤車業於2024年在全球電動低速車行業中排名第二,全球市場份額約為8.4%。

業績增長推動下,近幾年公司多次謀求上市。2021年6月,濤濤車業首次申請在深交所創業板IPO,但因關聯交易等問題被暫緩審議,直到2023年3月才登陸A股,募資逾20億元。

值得關注的是,上市初期公司股價走勢平穩,自2025年6月起卻大幅上漲,機構調研活躍。這一時點恰逢其與宇樹科技合作官宣前一個月。截至11月19日收盤,公司股價報209元/股,年內股價漲幅約為228.2%,總市值227.9億元。

在當前股價高位背景下,濤濤車業選擇赴港上市,其估值能否獲得境外投資者認可尚待觀察。此前包括賽力斯、小馬智行、文遠知行等企業在港股首日即破發。有汽車界人士曾對《星島》指出,前期估值過快上漲導致定價偏離合理區間,沖擊港股市場或面臨估值回調壓力。

外銷集中度高 貿易政策風險懸頂

從收入結構看,濤濤車業長期高度依賴境外市場,過去多年境外銷售收入佔比始終維持在99%以上,顯著高於春風動力、隆鑫通用、力帆股份等同業公司。其中,美國是最大出口目的地,2022-2024年,來自美國的銷售收入佔比從61.3%攀升至76.9%,2025年前七個月進一步升至79.6%。

外銷集中度高的結構性問題,早在2021年申請創業板IPO時便受到監管關注。上市委曾在問詢中要求濤濤車業結合行業特征、產品特性和銷售模式,說明應對中美貿易摩擦和疫情影響的具體措施等。在最新招股書中,濤濤車業也提示了貿易政策變動帶來的風險。該公司主要在中國生產底盤、塑料部件、電池組、電機等關鍵部件,運往越南進行組裝,最終出口至美國、歐洲等市場。因此,其電動出行產品也被納入美國反傾銷及反補貼稅調查範圍。

2025年8月,美國海關及邊境保衛局要求濤濤車業繳付總額約901.9萬美元的反傾銷/反補貼稅估計保證金。濤濤車業已於9月8日向美國國際貿易法院提出上訴,該案件目前仍在審理中。為應對貿易壁壘,濤濤車業近年來推動產能國際化布局,2024年,其越南廣寧省工廠實現核心工序制造能力覆蓋,同時完成美國德克薩斯州自有生產基地建設,以多元化供應鏈降低單一地區政策風險。

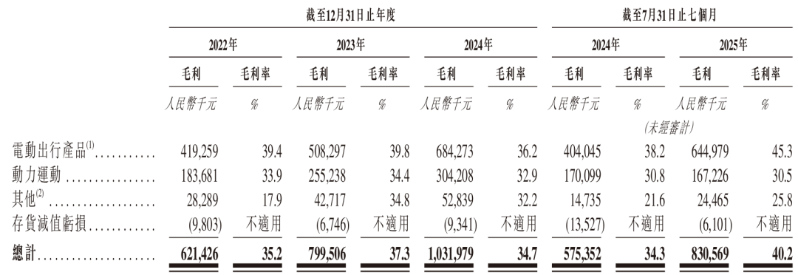

但產能轉移也帶來成本提升,如越南相關關稅與運營開支增加。為此,濤濤車業於2025年7月對電動高爾夫車做提價,通過價格調整覆蓋新增成本,從而保障了毛利率。數據顯示,其電動出行產品毛利率從2022年的39.4%提升至2025年前七個月的45.3%,拉動整體毛利率從35.2%提升至40.2%。

強銷售驅動 機器人故事能否支撐估值?

招股書將濤濤車業的業績增長,歸因於「自有品牌的強大影響力」和「具吸引力的性價比主張」。公司強調,國產電動低速車品牌憑借價格優勢推動市場單價下行,降低了用戶的購買門檻。然而在研發投入方面,濤濤車業與同業公司存在一定差距。

2022-2024年,其研發費用率分別為3.64%、4.09%、4.22%,2025年前七個月進一步降至2.77%。相比之下,春風動力、九號公司等同行在2022-2024年及2025年上半年的平均研發費用率分別為4.55%、5.34%、5.51%及5.03%,顯著高於濤濤車業。

與之相對應,公司在銷售方面的投入則明顯偏高。2024年,濤濤車業銷售費用率達到10.53%,約為上述同行公司平均水平(4.95%)的兩倍,顯示出其增長更多依賴銷售驅動。這種增長模式的可持續性,有賴於不斷向市場輸出新的敘事,以支撐市場預期。

因此,招股書多次強調智能制造等概念。2025年7月,濤濤車業分別與宇樹科技、上海開普勒兩家機器人公司達成戰略合作,在銷售拓展、場景探索、產品二次開發等方向推進協作。此番赴港上市,該公司部分募集資金也計劃用於提升中國現有生產基地的產能並升級智能基礎設施,建立海外生產基地,探索人形機器人等前沿技術應用。

不過,根據10月一份機構調研紀要,濤濤車業管理層披露,目前,公司美國團隊已收到宇樹科技的機器人樣機,在考慮下一步的銷售計劃中。這表明,公司現階段在機器人領域主要扮演市場開拓與商業化落地角色。

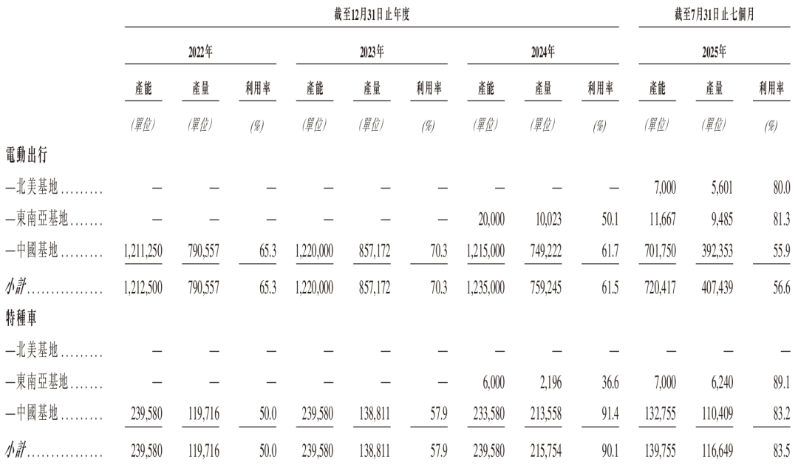

同時,在已有業務方面,其產能利用率仍有提升空間。2025年前七個月,受產能轉移的影響,中國基地在電動出行板塊的產能利用率降至55.9%,較2024年下降5.8個點;特種車板塊產能利用率83.2%,也較2024年下降8.2個點。若在此時繼續擴充國內產能,可能加劇設備與人員閒置風險。

此外,自2023年登陸A股募資逾20億元以來,濤濤車業保持著較為充裕的現金流。截至2025年三季度末,其現金及現金等價物余額約15.9億元,按年增長8.7%。因此,對於公司而言,赴港上市或許不是簡單的融資行為,而是推動全球戰略的重要一步,但能否憑借新敘事持續吸引投資者,仍有待觀察。

《星島》見習記者 鐘凱 深圳報道