涛涛车业再度申港上市 「老头乐」低速电动车攻美市场

发布时间:20:24 2025-11-19 HKT

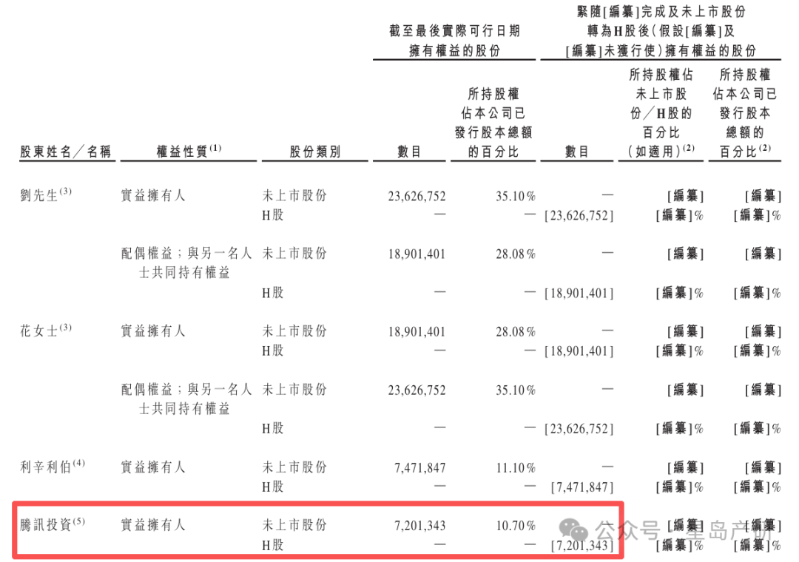

据星岛环球网报道,在A股股价年内涨幅超过220%、市值突破220亿元(人民币,下同)之后,涛涛车业(301345.SZ)向港交所递交上市申请,谋求二次上市。这家由80后曹马涛创立的公司,主营电动低速车与特种车辆,产品远销美国等地。其被国内用户称为「老头乐」的电动低速车,在海外中老年及中产群体中打开市场,成为公司增长主力。

不过,伴随业绩增长的是外销占比超过99%、美国市场依赖度高、贸易政策风险凸显等问题。与此同时,公司在研发投入上低于同行,更多依靠销售驱动增长。此次赴港IPO,涛涛车业计划将部分募资用于拓展人形机器人等新业务,也被视作延续「市场叙事」的关键一步。

股价高位谋局,估值持续性待考验

2015年,曹马涛创立涛涛车业,并于2022年推出电动低速车产品(含高尔夫球车)。据招股书介绍,公司业务涵盖两大部分,一是为电动出行产品,涵盖电动低速车、电动两轮车等;二是户外特种车,包括全地形车与越野摩托车。电动低速车在境内外呈现截然不同的发展态势。一方面,国内因监管政策收紧和标准缺失,厂商数量已从巅峰期的逾千家锐减至如今的200多家;另一方面,在东南亚、非洲、中东及欧美等地区,需求近年来却持续上涨,深受中产和老年人群欢迎。

涛涛车业正是这一趋势的受益者。2018-2024年,其营业收入从6.16亿元增至29.77亿元,覆合增长率约31%;2025年前七个月,营收按年增23.3%至20.68亿元。弗若斯特沙利文统计,涛涛车业于2024年在全球电动低速车行业中排名第二,全球市场份额约为8.4%。

业绩增长推动下,近几年公司多次谋求上市。2021年6月,涛涛车业首次申请在深交所创业板IPO,但因关联交易等问题被暂缓审议,直到2023年3月才登陆A股,募资逾20亿元。

值得关注的是,上市初期公司股价走势平稳,自2025年6月起却大幅上涨,机构调研活跃。这一时点恰逢其与宇树科技合作官宣前一个月。截至11月19日收盘,公司股价报209元/股,年内股价涨幅约为228.2%,总市值227.9亿元。

在当前股价高位背景下,涛涛车业选择赴港上市,其估值能否获得境外投资者认可尚待观察。此前包括赛力斯、小马智行、文远知行等企业在港股首日即破发。有汽车界人士曾对《星岛》指出,前期估值过快上涨导致定价偏离合理区间,冲击港股市场或面临估值回调压力。

外销集中度高 贸易政策风险悬顶

从收入结构看,涛涛车业长期高度依赖境外市场,过去多年境外销售收入占比始终维持在99%以上,显著高于春风动力、隆鑫通用、力帆股份等同业公司。其中,美国是最大出口目的地,2022-2024年,来自美国的销售收入占比从61.3%攀升至76.9%,2025年前七个月进一步升至79.6%。

外销集中度高的结构性问题,早在2021年申请创业板IPO时便受到监管关注。上市委曾在问询中要求涛涛车业结合行业特征、产品特性和销售模式,说明应对中美贸易摩擦和疫情影响的具体措施等。在最新招股书中,涛涛车业也提示了贸易政策变动带来的风险。该公司主要在中国生产底盘、塑料部件、电池组、电机等关键部件,运往越南进行组装,最终出口至美国、欧洲等市场。因此,其电动出行产品也被纳入美国反倾销及反补贴税调查范围。

2025年8月,美国海关及边境保卫局要求涛涛车业缴付总额约901.9万美元的反倾销/反补贴税估计保证金。涛涛车业已于9月8日向美国国际贸易法院提出上诉,该案件目前仍在审理中。为应对贸易壁垒,涛涛车业近年来推动产能国际化布局,2024年,其越南广宁省工厂实现核心工序制造能力覆盖,同时完成美国德克萨斯州自有生产基地建设,以多元化供应链降低单一地区政策风险。

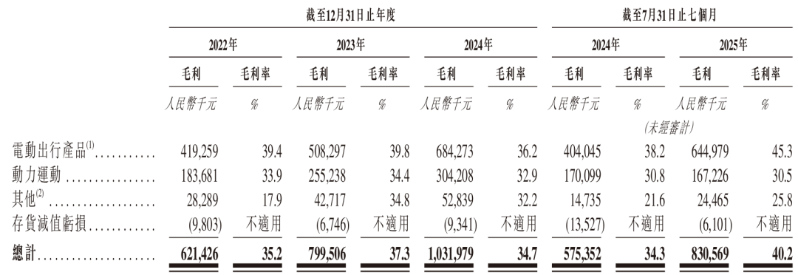

但产能转移也带来成本提升,如越南相关关税与运营开支增加。为此,涛涛车业于2025年7月对电动高尔夫车做提价,通过价格调整覆盖新增成本,从而保障了毛利率。数据显示,其电动出行产品毛利率从2022年的39.4%提升至2025年前七个月的45.3%,拉动整体毛利率从35.2%提升至40.2%。

强销售驱动 机器人故事能否支撑估值?

招股书将涛涛车业的业绩增长,归因于「自有品牌的强大影响力」和「具吸引力的性价比主张」。公司强调,国产电动低速车品牌凭借价格优势推动市场单价下行,降低了用户的购买门槛。然而在研发投入方面,涛涛车业与同业公司存在一定差距。

2022-2024年,其研发费用率分别为3.64%、4.09%、4.22%,2025年前七个月进一步降至2.77%。相比之下,春风动力、九号公司等同行在2022-2024年及2025年上半年的平均研发费用率分别为4.55%、5.34%、5.51%及5.03%,显著高于涛涛车业。

与之相对应,公司在销售方面的投入则明显偏高。2024年,涛涛车业销售费用率达到10.53%,约为上述同行公司平均水平(4.95%)的两倍,显示出其增长更多依赖销售驱动。这种增长模式的可持续性,有赖于不断向市场输出新的叙事,以支撑市场预期。

因此,招股书多次强调智能制造等概念。2025年7月,涛涛车业分别与宇树科技、上海开普勒两家机器人公司达成战略合作,在销售拓展、场景探索、产品二次开发等方向推进协作。此番赴港上市,该公司部分募集资金也计划用于提升中国现有生产基地的产能并升级智能基础设施,建立海外生产基地,探索人形机器人等前沿技术应用。

不过,根据10月一份机构调研纪要,涛涛车业管理层披露,目前,公司美国团队已收到宇树科技的机器人样机,在考虑下一步的销售计划中。这表明,公司现阶段在机器人领域主要扮演市场开拓与商业化落地角色。

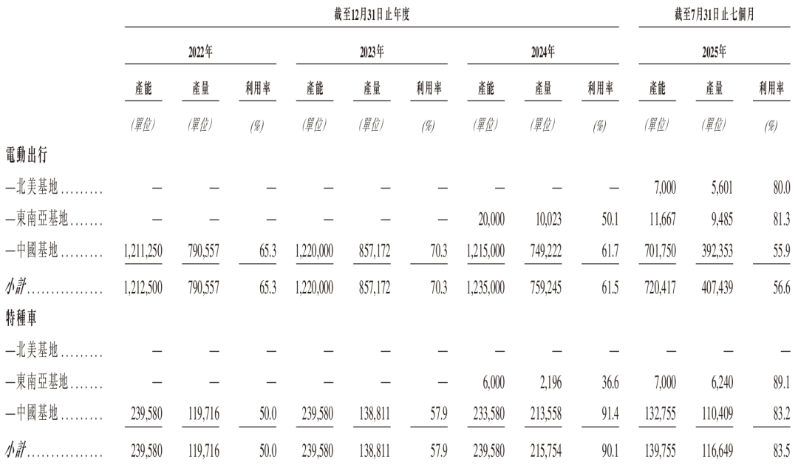

同时,在已有业务方面,其产能利用率仍有提升空间。2025年前七个月,受产能转移的影响,中国基地在电动出行板块的产能利用率降至55.9%,较2024年下降5.8个点;特种车板块产能利用率83.2%,也较2024年下降8.2个点。若在此时继续扩充国内产能,可能加剧设备与人员闲置风险。

此外,自2023年登陆A股募资逾20亿元以来,涛涛车业保持著较为充裕的现金流。截至2025年三季度末,其现金及现金等价物余额约15.9亿元,按年增长8.7%。因此,对于公司而言,赴港上市或许不是简单的融资行为,而是推动全球战略的重要一步,但能否凭借新叙事持续吸引投资者,仍有待观察。

《星岛》见习记者 钟凯 深圳报道