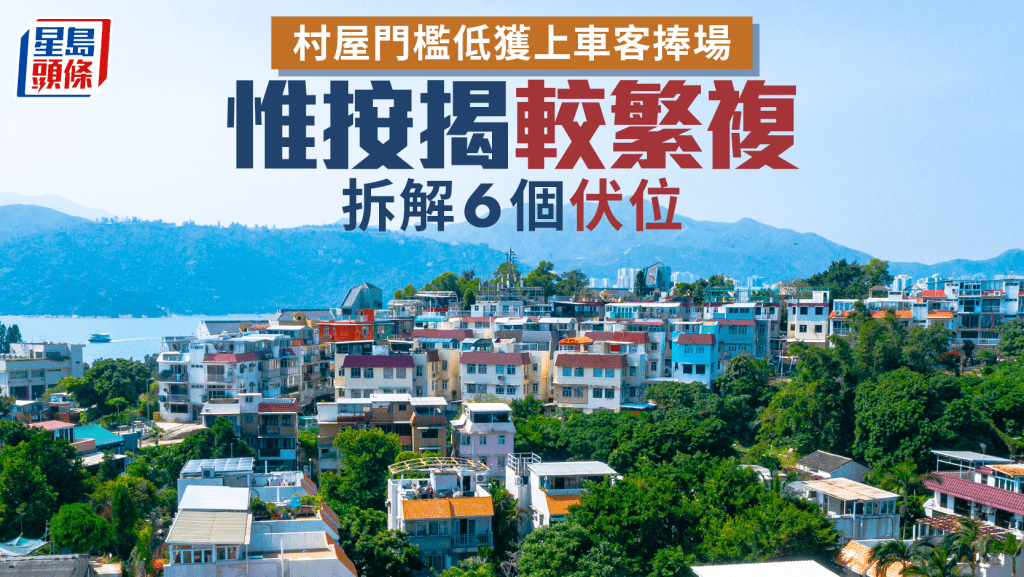

村屋門檻低獲上車客捧場 惟按揭較繁複 拆解6個伏位|曹德明

更新時間:06:00 2025-12-15 HKT

發佈時間:06:00 2025-12-15 HKT

發佈時間:06:00 2025-12-15 HKT

字體大小

今年樓市氣氛逐步回暖,加上息口回落,市民入市意欲有所增加,部分新手買家或會選擇入手門檻較低的二手村屋。事實上,村屋實用率高,鄰近環境舒適寧靜,部分村屋更毋須繳付管理費,且可飼養寵物,一直吸引不少上車客捧場。然而,村屋按揭一般較私樓按揭繁複,涉及問題亦較多。筆者在此為大家拆解入市村屋時,需要注意的6個伏位。

入市前需確保完成補地價

1. 村屋一般分為「舊屋地」、「祖堂地」及「丁屋」,其中市場上最常見村屋類型為丁屋。丁屋與居屋二手市場一樣,須先補地價,方可在市場上自由買賣。因此,購買丁屋前必須先確保物業已完成補地價手續。

2. 村屋交投較私樓疏落,銀行因缺乏市場交投參考指標,加上部分村屋質素參差,估價行取態較為保守,較容易出現估價不足的情況,影響買家預算,建議入市前預留充足的備用資金以應付首期開支。

3. 村屋按揭還款期一般為25至30年,部分銀行以「55至65年減去樓齡」來計算。若透過按揭保險申請高成數按揭,最高按揭年期僅能以「55年減去樓齡」計算,即樓齡超過25年的村屋無法借足30年,且對入息要求將相應提高。

逾千萬村屋最高八成半按揭

4. 銀行一般可提供最高七成按揭。首置人士透過按揭保險,購買1,000萬元或以下物業,更可承造最高九成按揭;但需留意,1,000萬元以上村屋,最高其實只可承造八成半按揭。

5. 村屋涉及業權、地契、路權及樓宇結構等複雜問題,銀行在審批按揭時,可能會委派估價行人員親臨現場視察或驗樓,審批時間較一般按揭批核為長,建議買家與賣方爭取至少兩個月以上的成交期。

6. 各銀行對村屋按揭取態有所不同,稍有不慎,銀行批出的按揭成數可能未如理想,最終或會超出預算。若想了解哪間銀行可承造村屋按揭,建議尋找大型且專業的按揭中介公司進行詳細諮詢,並協助配對合適銀行。

曹德明

經絡按揭轉介首席副總裁

股市今年表現亮麗 港人套股換樓 還是套樓換股|曹德明

供滿樓想加按物業有竅門 倍大套現金額不蝕息 賺盡現金回贈|曹德明

KOL或Slasher如何申按揭 收入不穩需更多證明 最高只能借八成|曹德明

最優惠利率與H按環環相扣 P息左右封頂利率 同時影響入息要求|曹德明

綠置居中簽買租置公屋 折扣率更高兼享十成按揭 惟不代表「無本」置業|曹德明

白居二買家申請按揭4個貼士 房協房委居屋有不同 減息周期宜選H按|曹德明

買樓最怕估價不足 3個方法可自救 避免抬錢做按揭|曹德明

上車客熱捧舊唐樓 樓齡高按揭難借足? 留意3大注意事項|曹德明

住宅按揭平均年期升至27年 還款期越長越好?宜留意4大重點|曹德明

「釘契樓」多涉僭建或金錢糾紛 按揭繁複棘手 新手不宜貪平購買|曹德明

最Hit

國際連鎖茶飲店疑用科技海綿洗食器 專家警告恐釋一級致癌物甲醛 即睇成分/高危用法/正確用途

2026-07-26 12:00 HKT

梁芷珮22歲大仔Brendan港大新聞系畢業一家到賀 IB狀元兼港隊代表文武全才超屈機

2026-07-25 18:30 HKT