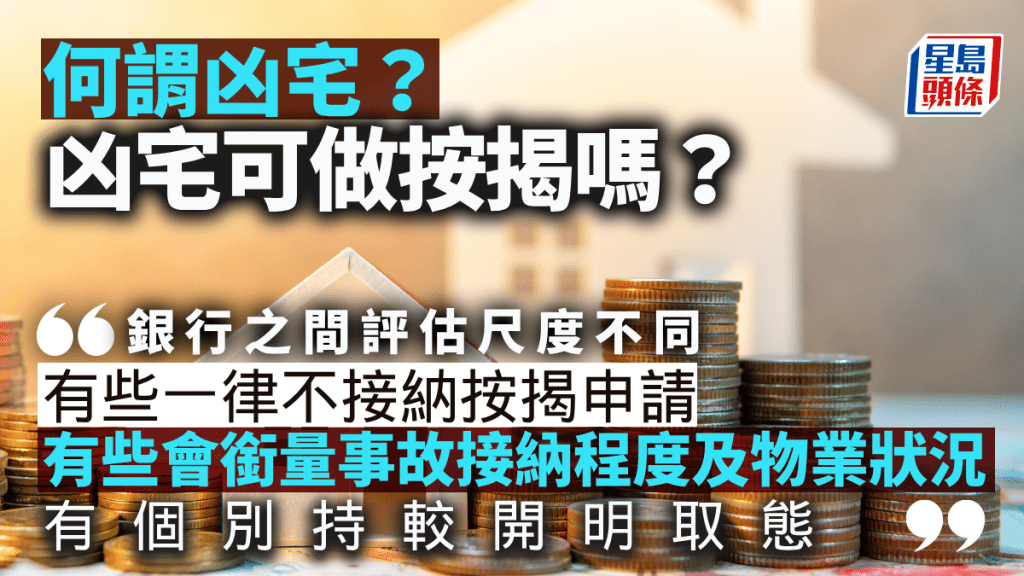

何謂凶宅?凶宅可做按揭嗎?|王美鳳

發佈時間:14:26 2025-09-22 HKT

凶宅在法律上其實並無定義,亦沒有官方統一紀錄,凶宅基本上是一個約定俗成的說法,一般指單位內曾發生不愉快或非自然的命案,例如是兇殺/謀殺案、自殺案如跳樓、燒炭或上吊等、意外死亡事故如失足或煤氣爆炸致死等。若單位內發生的是屬於自然死亡事件如百年歸老,則一般不會列作凶宅;然而亦有例外,例如單位內有人病逝卻多日未被發現,引致單位發臭及被報道事件,這類個案亦有機會被認定為凶宅。由於中國習俗對不幸命案心生忌諱,較普遍不願意購買凶宅作居所,業主脫手凶宅單位較困難的情況下,導致凶宅較多以低於市值的折讓價出售。

那麼,凶宅可做按揭嗎?按揭以物業抵押及作為償還貸款的擔保,故此銀行需評估按揭物業的估值及在市場的轉售能力;基於轉讓凶宅的難度往往較大,亦較大機會需以折讓價出售單位,銀行一般需視乎凶宅單位的估值低於市價的幅度,以及凶宅事故或命案的嚴重性、令人心生恐怖的程度,即所謂凶宅有多「凶」的程度。再者的是,有關命案中死者是否多於一人、單位在市場有否出現較大迴響、命案發生至今之時間長短及單位是否曾成功轉手或租出等,均會影響銀行決定是否承接按揭申請。

銀行間評估尺度不同

對於市場出現較大迴響及被廣泛報道的兇殺案單位,市場上絕大部分銀行不會接納按揭申請,例如一宗轟動全港的血腥兇殺案,事故令人心生恐懼,銀行除了拒絕批出該單位之按揭,同層所有單位亦可能會受影響,亦有銀行連帶上層及下層之全層或部分單位亦拒批按揭。然而,若果是意外致死、燒炭或因病厭世自殺案件,不吉利程度相對上較低,銀行接受程度較高。

事實上,銀行之間評估尺度不同,有些銀行對於其已納入凶宅的單位,一律不接納按揭申請,有些銀行則會銜量事故的接納程度及物業狀況而決定是否接納按揭申請,亦有個別銀行對於事故單位持較開明取態。

很多時,凶宅事故發生距今時間及是否曾轉手亦會影響銀行接受程度,例如一個二十多年前藝人跳樓單位,至今已轉手數次,先後已有幾戶人家入住該單位,買家對單位之忌諱有所降低,故有銀行願意批出按揭。

至於買家如何得知單位是否凶宅及是否影響按揭上會,買家可嘗試查看網上一些凶宅名單,亦可向地產代理查詢,但留意,基於凶宅沒有官方名單及定義,單位是否屬於凶宅並非地產代理條例下須提供的物業資料。

宜先找銀行或網上估價

準買家對於心儀物業亦可先找銀行估價或網上估價,若然屬於銀行凶宅黑名單,網上估價結果或顯示為「不適用」;不過,這不代表銀行必定全然拒批該單位按揭,亦有可能是需由銀行再作個別評估,買家可找銀行直接了解。若找銀行替物業估值,得出之估值明顯大幅度低於市價水平,這點顯示有關單位可能出現異常,例如或與凶宅有關,準買家便可作進一步了解。