新一期差餉7.31前須繳交 為何較上一期貴?即睇差餉累進制影響

發佈時間:06:00 2025-07-22 HKT

有樓揸手的業主,一般已收到差餉物業估價署發出的7月至9月季度的差餉及/或地租通知書,繳款截止日期為本月31日,逾期繳交將被加徵5%的附加費。不過,本季度不設差餉寬減,繳款金額或比上季度增加500元,有市民收到賬單後直言「見到差餉單,不想消費了」。事實上,差餉與租值息息相關,當租金不斷上升而差餉寬免金額縮減,加上累進差餉制度已實行,高租值物業的業主需要繳納更多,本文將講解累進差餉稅率計算方法。

何謂「應課差餉租值」?

「應課差餉租值」是假設物業出租時所收到的年租,是政府對物業租值的估算。政府會參考同區類似物業於估價日期或接近該日期,在公開市場所議定的租金,並按面積大小、位置、設施、樓宇質素及管理水平等因素加以調算。一般情況下,樓齡較新、坐向或位置較佳的物業,租值會較高。

差餉會按四個季度預繳,局方會於季初發出徵收通知書,並需於每季第一個月,即1月、4月、7月及10月月底前清繳。政府會參考一個指定日期作為評定「應課差餉租值」的「依據日期」,因此隨後的租金升跌都不會影響應課差餉租值水平,而2025至26年度的應課差餉租值的根據日期為2024年10月1日。

市民感到今季差餉金額增加,與今年初《財政預算案》提供的寬免安排有關:

2025年4月至6月首季度為每個應繳差餉物業提供寬減措施

寬減金額:每個物業每季最高可減免500元。

適用條件:若物業該季度的應付差餉低於500元,則可全額減免。

如果某物業的季度差餉為400元,則業主無需支付該季度差餉。

若季度差餉為800元,則只需支付300元。

由於2025至2026財政年度的其餘三個季度並不適用此寬減政策,所以要繳交的差餉較上一期多。

如何計算住宅物業應繳累進差餉款額?

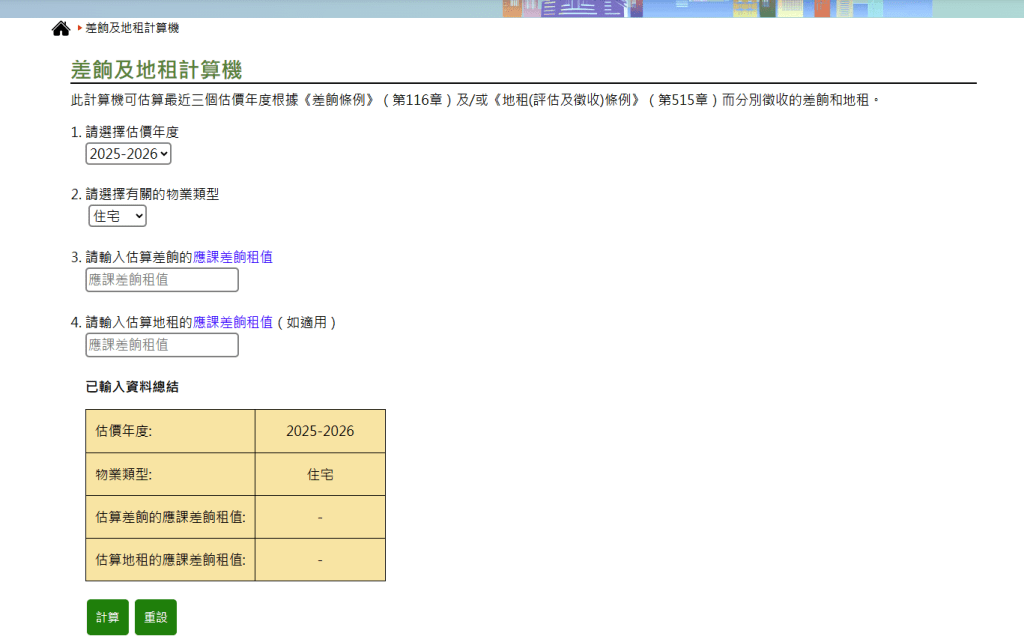

自2025年1月起,政府推行住宅物業累進差餉制度,住宅全年應課差餉租值若超過55萬元,即月租約4.6萬元的住宅物業,將會採用高於5%差餉徵收率,而超過80萬元的差餉租值部份,將按12%計算,市民使用「差餉及地租計算機」估算應繳差餉及地租款額。

具體徵收率:

‧應課差餉租值55萬元或以下:徵收率為5%;

‧應課差餉租值55萬元至80萬元:徵收率為8%;

‧應課差餉租值超過80萬元:徵收率為12%。

計算例子:

假設某住宅物業的應課差餉租值為200,000元:

200,000 × 5% = 10,000元(每年應付差餉)

10,000 ÷ 4 = 2,500元(每季度應付差餉)

若應課差餉租值超過80萬元,則需按照累進稅率計算,例如某物業應課差餉租值為100萬元:

前55萬元部分:550,000 × 5% = 27,500元

55萬至80萬部分:250,000 × 8% = 20,000元

超過80萬部分:200,000 × 12% = 24,000元

總差餉:27,500 + 20,000 + 24,000 = 71,500元

實施差餉累進制後需要繳交差餉會增加多少?

視乎物業的應課差餉租值有所不同,一般全年應課差餉租值55萬元以下住宅差餉將會維持不變,但超級豪宅差餉則可能大幅增加1倍。如按年租200萬元的物業計,每年應繳差餉由10萬元增至19.15萬元,需要多繳9.15萬元;以年租500萬元的物業計,每年應繳差餉則由25萬元增至約55萬元,需要多繳30.2萬元,增幅達121%。

| 住宅物業的全年應課差餉租值 | 舊制每年應繳差餉 | 新制每年應繳差餉 | 相差 |

|---|---|---|---|

| 55萬元或以下 | 27500元或以下 | 27500 元或以下 | 維持不變 |

| 60萬元 | 30000元 | 31500元 | 多繳1500元 |

| 80萬元 | 40000元 | 47500元 | 多繳7500元 |

| 100萬元 | 50000元 | 71500元 | 多繳21500元 |

| 200萬元 | 100000元 | 191500元 | 多繳91500元 |

不受累進差餉影響物業

以下類型的物業單位將繼續按照5%的統一稅率徵收差餉:

1.公共租住房屋

‧香港房屋委員會及香港房屋協會提供的公共租住房屋單位;

‧香港平民屋宇有限公司管理的大坑西邨租住房屋。

‧簡約公屋及過渡性房屋。

2.特定宿舍

‧註冊非牟利學校提供的宿舍;

‧《教育條例》下的專上學院宿舍;

‧醫院管理局提供的醫院宿舍。

差餉可以扣稅?

根據《稅務條例》,如果物業以出租賺取租金收入,業主需要繳交物業稅。而同意繳付及已支付的差餉可以獲得扣減,但已寬免的差餉不能獲得扣減。

對物業應課差餉租值有異議怎樣辦?

事實上,如果市民認為自己的單位租值被高估,以致需繳交太多差餉,可在差估署重估應課差餉租值、並向業主發出最新的差餉及地租通知書後,採用指定政府表格R20A(修改估價冊或地租登記冊建議書),提出反對及建議修改冊內的有關事項,不過要注意的是,該建議書必須在今年5月31日或之前送達差估署署長,以便作出相關跟進工作。

繳交差餉及/或地租途徑

市民繳交差餉及地租,可利用銀行自動轉帳或電子繳費方式,例如繳費靈、銀行自動櫃員機、轉數快或互聯網;上載電子支票/電子本票到「電子支票支付」網站;將劃線支票郵寄予庫務署;抑或前往本港任何一間郵政局或指定的便利店繳交。如市民仍未收到通知書,可瀏覽差餉物業估價署的網頁;致電、傳真或親臨差餉物業估價署索取通知書補發本或查詢應繳款額。

1. 使用銀行自動轉帳、繳費靈、銀行自動櫃員機、轉數快或網上銀行;

2. 上載電子支票/電子本票到「電子支票支付」網站;

3. 將劃線支票郵寄至香港告士打道郵政局郵政信箱28000號庫務署收(郵資不足的信件將不獲接收);

4. 前往本港任何一間郵政局或7-Eleven、OK便利店、VanGo或U購select等指定便利店繳交。

差估署「差餉及地租計算機」

相關文章: