華潤又被「醫療器械」絆了一跤 迪瑞醫療頹勢早有跡象

發佈時間:19:19 2025-09-17 HKT

據星島環球網報道,醫療器械,大概是華潤在醫療健康產業擴張路上最大絆腳石之一。9月11日,華潤系控股的創業板上市公司迪瑞醫療宣布企業法定代表人及企業負責人變更為郎濤。至此,考慮到一個多月前的管理層更替,這家老牌IVD(體外診斷)企業的董事長、董事、總經理、副總經理等已全部輪換。

唯一生產平台業績同業墊底

觸發這輪高管集體「大換血」的直接因素,是一份2025年上半年營收下降超六成、上市11年來首次半年虧損的成績單。目前華潤系旗下與醫療健康產業相關的上市平台已有10家,囊括醫藥商業零售、中藥、化學藥、生物製品、醫療器械、醫院綜合服務等領域,其中,不乏華潤三九、東阿阿膠等知名品牌,儘管上半年業績以下滑居多,但整體發展仍算穩定。

迪瑞醫療雖屬於其中的「小透明」,卻是目前華潤體系裡唯一的醫療器械產業生產上市平台,但亦是同業中上半年業績墊底且唯一虧損的公司。迪瑞醫療會有哪些具體舉措扭轉局面,《星島》記者9月17日致電該公司希望作進一步了解,但對方僅回覆稱不便透露,致電官網公開電話,則未能接通。

業績虧損非一日之寒

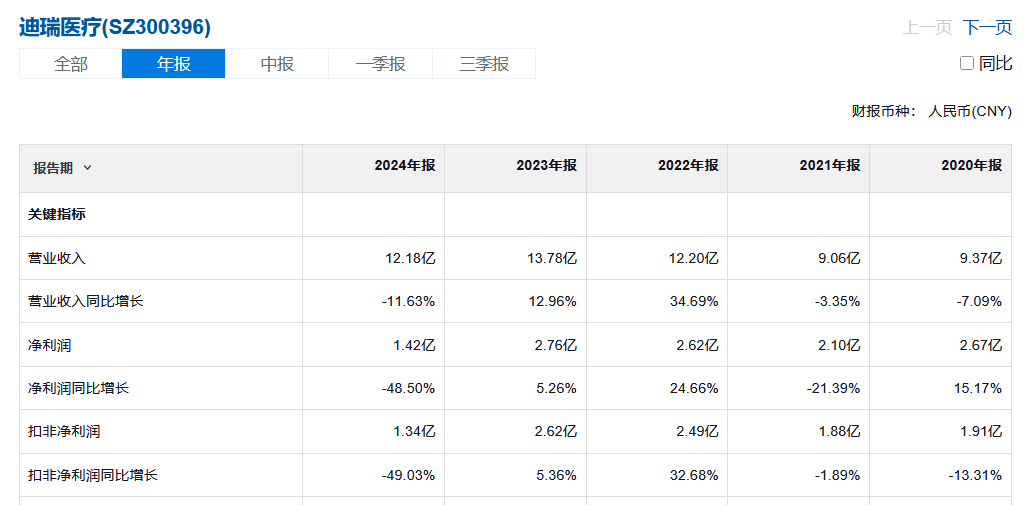

今年上半年,迪瑞醫療的業績可以用慘淡來形容,營收3.51億元,歸母淨利潤虧損0.28億元,同比分別減少60.1%、117.1%,扣非歸母淨利潤虧損0.32億元,同比下降119.7%;同期經營現金流淨額-843萬元,同比收窄97.1%。

這是2014年上市以來,迪瑞醫療首次出現歸母淨利潤虧損。迪瑞醫療在公告中將虧損原因被歸結為宏觀經濟增速放緩、集採政策持續推進、行業競爭日趨激烈,以及內部資產減值計提疊加等。

橫向來看,集採及醫保控費等確實在重塑IVD行業格局。去年安徽省牽頭28省體外診斷試劑集採,中選產品平均降幅達到了53.9%,邁瑞醫療、安圖生物、新產業生物等諸多企業也出現了業績的下滑,但如迪瑞醫療般盈轉虧的企業,還是少數。

冰凍三尺非一日之寒,迪瑞醫療的頹勢其實早有跡象。2020年,在華潤系控股迪瑞醫療的前幾年,該公司增長已呈乏力之態,而華潤入主後業績也並沒有太大的起色,且2022年經歷短暫的上升後增速便開始下滑。2024年,迪瑞醫療營收及淨利同比大幅下滑,但銷售、管理等費用始終居高不下,致使公司在2025年由盈轉虧。

華潤系老將悉數離場

在此期間,迪瑞醫療原高管曾嘗試通過降薪等內部降本方式挽救利潤。有媒體統計發現,2022至2024年該公司董事及高管人員的薪酬分別為1632.78萬元、1664.74萬元、663.68萬元,但打了五折的薪酬,依然難抵業績下滑的態勢。

面對新的市場格局,迪瑞醫療將改革的第一刀直接指向了核心高管層。6月中旬,迪瑞醫療總經理王學敏還代表公司出席在泰國召開的新品發布會及全球代理商大會,但8月份已離任。

《星島》記者了解到,迪瑞醫療原董事長宋清、董事秦鋒、總經理王學敏三人均有華潤系背景,但連同其他董事、副總經理在內的六人幾乎都在8月內離任或解聘;來自華潤醫藥商業集團的新班底則全面進駐,其中新的一把手是來自華潤醫藥商業集團的郭霆,二把手郎濤為華潤山東醫藥董事,其餘高管亦有華潤系任職背景。

整體換血背後,華潤上層對迪瑞醫療原管理層乃至公司戰略的不滿情緒已顯而易見。

在此輪高層換血後,迪瑞醫療也對外表示,人事調整核心在於引入具有產業背景的董事和高管團隊參與經營管理,且新的管理層已經在開展戰略覆盤和業務優化工作,未來不僅人事、銷售策略以及激勵措施有調整,也會推出系列的扭虧增盈的措施,但「具體效果還需要市場的驗證」。

對於迪瑞醫療接下來會有哪些具體舉措,《星島》記者曾致電該公司希望作進一步了解,但對方僅回覆稱不便透露。

醫療器械:華潤系壯志未酬

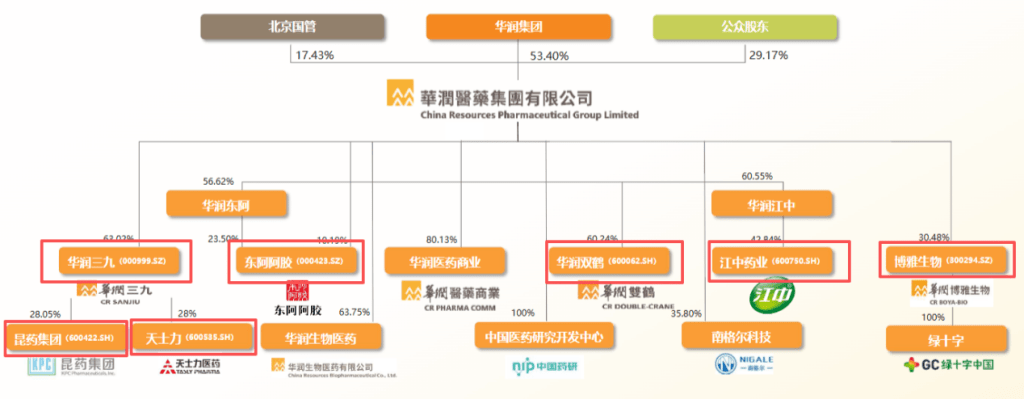

在醫療健康領域,大央企華潤依舊保持著到處「買買買」的豪氣,併購重組及外延式擴張,一直是其發展的重要模式。如今華潤系旗下的華潤三九、東阿阿膠、昆藥集團、江中藥業、天士力等多個頭部藥企均是其通過整合外部行業資源所得。

但常在河邊走,哪有不濕鞋。如果醫藥領域的擴張代表著華潤系攪動市場風雲的得意,那麼迪瑞醫療所在的醫療器械領域大概是其始終不甘的存在。

迪瑞醫療成立於1992年,2014年在創業板上市,2020年華潤以17.64億元的價格將其納入大健康版圖,拓局醫療器械領域。但事實上,華潤早在2007年就已經在醫療器械領域有所佈局。

2007年,華潤通過收購北藥集團50%股權,順勢成為萬東醫療實際控制人,而後者當時被稱為中國醫療影像的開拓者,1995年營收便已破億元,並在1997年登陸A股。

同年,華潤還收購了同屬醫療影像領域的上械集團,以及阿華器械等企業,並在2011年實現對萬東醫療的整體控股後,開啟醫療器械板塊的重組計劃,展示出打造領域巨頭的野心。

若按當時的整合計劃,萬東醫療將成為華潤旗下「醫療器械行業的唯一營運平台」,將獲得上械集團等資源資產注入。但萬東醫療與上械集團此前均為醫療影像頭部企業,且互為競爭對手多年,實現二者團隊及業務的整合可謂困難重重。

彼時的華潤董事長宋林也曾無奈表示,併購只要有錢就可以了,但後續整合涉及員工安置、業務調整等,才是難點所在。

當華潤花了兩年多的時間終於完成兩家公司的初步整合後,醫療影像市場早已為東軟、西門子等國內外同行搶佔,且萬東醫療內部的產品及結構並未順應市場需求變化而升級,導致雙方的整合未能實現1+1大於2的效果,反倒因為收入下滑而掉隊。

被現實勸退的華潤,最終選擇在2014年將萬東醫療、上械集團股份掛牌轉讓,一句「戰略性退出醫療器械業務」,道盡這位大金主在醫療器械板塊壯志未酬的無奈。

直至六年後,先後奪得東阿阿膠控制權、成功收購江中藥業的華潤,又燃起了鬥志,通過控股迪瑞醫療,重返醫療器械賽道。但從迪瑞醫療近幾年下行的業績來看,現實似乎仍舊未能如華潤所願。

8月下旬發布了最差成績單後,迪瑞醫療在隨後的線上投資者會中表示,下半年公司將聚焦三大核心方向,首先是全力開拓海外增量空間:上半年迪瑞醫療在國內收入大減82%的情形下,海外營收同比增長24.02%至2.24億元,其中,印度、亞太、土耳其等核心市場增長表現突出;其次是加速國內設備裝機進度和提升試劑銷量;再者,將繼續優化供應鏈,推進原材料國產替代,同時內部降本增效,從而推動公司穩健發展。

改革成效待考 新班底肩負器械版圖重任

收併購固然可以令擴張速度加快,但由此帶來的整合難題往往也容易成為業務發展壯大的絆腳石。

在醫療器械摔過一次的華潤如今顯然低調謹慎了許多。近年來其在醫藥板塊雖陸續完成了博雅生物、昆藥集團、天士力等多項備受關注的上市平台收購,但醫療器械領域卻始終只有迪瑞醫療一個上市平台,並冀望其業務能與聚焦醫院綜合服務的華潤醫療相互協同發展。

但等了五年卻換來一份虧損的成績單,華潤也顯然不想再走數年前失敗的老路。迪瑞醫療此番高層大換血之後,能否通過系列改革調整在動盪的行業以及激烈的市場競爭中逆勢追回,成為華潤系醫療器械版圖的新起點,有待市場檢驗。

《星島》見習記者 黃冬艷 深圳報道