Nvidia周三放榜前先忍手 專家料業績難有驚喜 一隻AI股更具憧憬空間|AI解碼系列

發佈時間:06:00 2026-05-19 HKT

AI晶片巨頭Nvidia(NVDA)將於美國時間周三(20日)收市後公布第一季業績,市場預期其收入及每股盈利將錄得按年約80%的強勁增長;不過,高富金融集團投資總監梁偉民接受《星島頭條》訪問時表示,雖然Nvidia晶片需求火熱,但生產上限受制於台積電(TSM)產能,業績難有超預期驚喜,加上中國市場因政策限制恐難有突破。展望後市,他更看好具備「三條腿」優勢的Google(GOOGL),認為其在AI變現能力及模型開發上較單純賣晶片的Nvidia更具憧憬空間。

生產數量受制台積電產能

綜合市場預期,Nvidia的2027財年第一季收入料約791.19億美元,按年增長79.56%;淨利潤約為425.15億美元,按年增長126.44%;每股收益約1.749美元;息稅前利潤約為521億美元。梁偉民則料Nvidia的表現將符合市場預期,但可能只會是比預期高幾個點,因為過去幾季都是如此。

他分析指,現時Nvidia晶片大多時間處於供不應求狀態,但由於其生產數量受制於台積電的產能,實際上局限了Nvidia收入和盈利的增長上限。

Nvidia供應中國市場遭看淡

此外,中國市場前景亦是市場關注點。黃仁勳早前曾坦言,Nvidia曾經擁有全球約90%的市場份額,但如今在中國的市場份額已降至零;然而,他近日加入特朗普的代表團訪華,為未來晶片能否重新進入中國市場增添變數。

相關文章:黃仁勳料中國最終放行H200進口 感覺「隨著時間推移 市場會開放」

梁偉民認為應持續看淡,並解釋指中國政府目前不批准內地科技公司購買H200晶片,背後原因可能涉及技術落後、反制美國或鼓勵自主生產等。除非美國政府未來批准出口Blackwell、甚至Rubin系列架構,但該可能性亦偏低,因此對於Nvidia的中國市場仍然是先打定輸數。

梁偉民認為,Nvidia業績對整個AI板塊的啟示作用不是太大。他解釋,Nvidia本質上是「AI受益者」而非「AI開創者」。投資者若要判斷AI後市,應更關注科技公司的資本開支預算,以及新AI模型或軟件的開發進展,這才預示AI投入是否最終能轉化為科技公司的變現能力與收入上升。

大市有隱憂 Nvidia回調一成才入市

投資部署方面,Nvidia目前預測市盈率約26倍。梁偉民認為,考慮到其強勁的盈利增速,這個估值不算昂貴。然而,自今年4月起,整個科技及AI板塊升勢過急,加上中東局勢、油價高企及債息上升等不穩定因素,市場不安情緒正增加。

他建議,「我會選擇等一下,若股價能從現價回調10%才考慮。目前市場已開始出現質疑半導體升過頭的聲音。」

首選Google 擁三項核心優勢

被問到Nvidia與Google之間的選擇,梁偉民明確表示首選Google。他分析指,Nvidia目前的護城河主要集中在晶片,且處於壟斷地位,市佔率「只有被人搶的可能,而沒有增加的可能」。

相反,Google在AI領域擁有三項核心優勢,分別是AI大模型與AI代理開發、AI算力出租,以及自主晶片開發。他直言,Google的TPU已經開發成型並開始被科技公司試用,因此相較於其他挑戰者,對Nvidia構成更大潛在威脅。

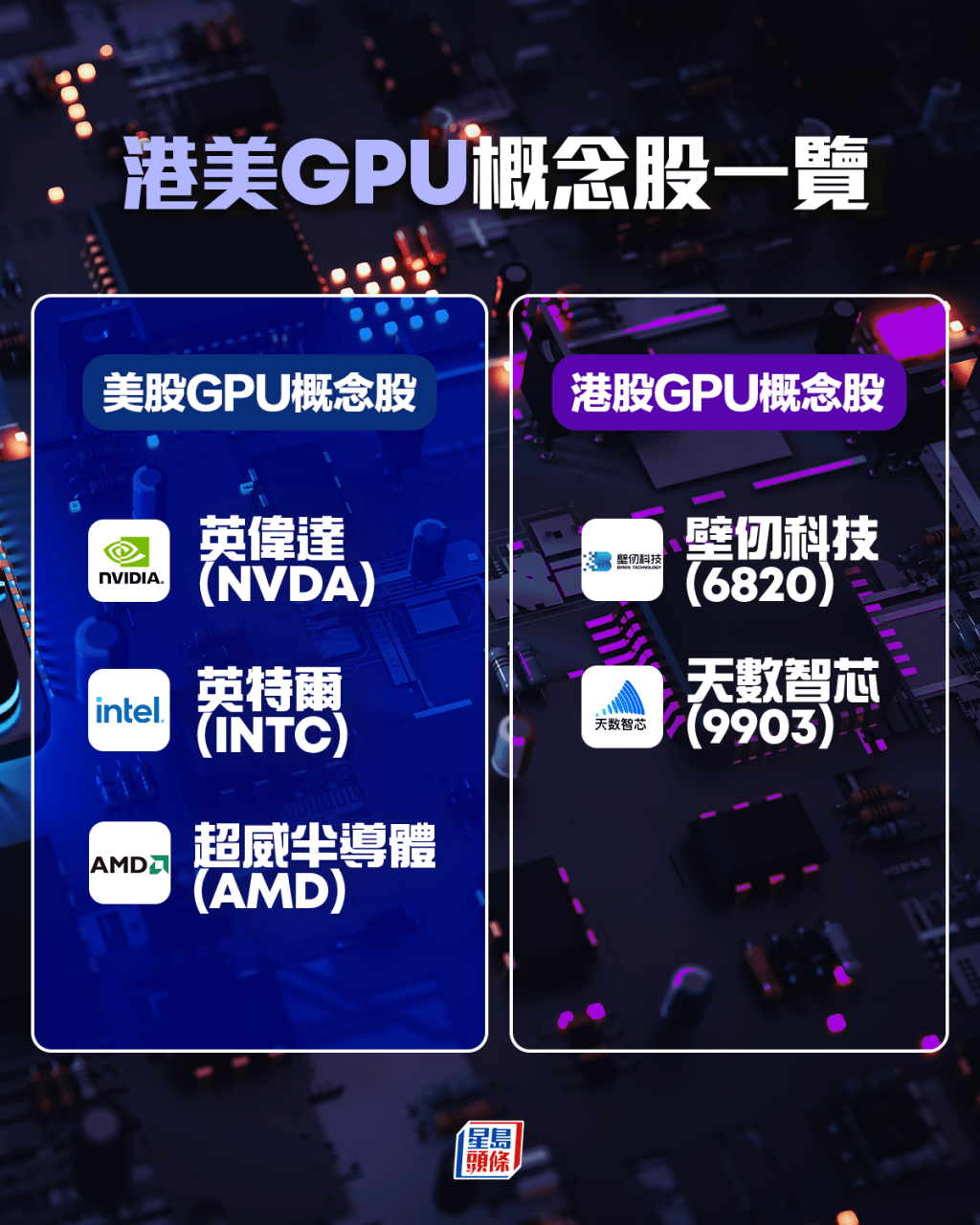

至於港股市場之中,雖然被譽為「國產GPU四小龍」的壁仞科技(6082)及天數智芯(9903)已上市,但梁偉民並不建議買入。他指出,除了技術與Nvidia有明顯差距外,最致命傷在於生產端;受限於美國禁令,中芯國際(981)及華虹半導體(1347)目前沒有生產最高端晶片的能力,令國產概念股有所不足。

延伸閱讀:AI基建非「光進銅退」兩大技術料長期並存 專家看好3隻光通訊美股籲候低吸 | AI解碼系列

延伸閱讀:AI代理時代改寫CPU地位 英特爾及AMD升幅倍倍聲 惟專家警告估值太貴 | AI解碼系列