Nvidia周三放榜前先忍手 专家料业绩难有惊喜 一只AI股更具憧憬空间|AI解码系列

发布时间:06:00 2026-05-19 HKT

AI晶片巨头Nvidia(NVDA)将于美国时间周三(20日)收市后公布第一季业绩,市场预期其收入及每股盈利将录得按年约80%的强劲增长;不过,高富金融集团投资总监梁伟民接受《星岛头条》访问时表示,虽然Nvidia晶片需求火热,但生产上限受制于台积电(TSM)产能,业绩难有超预期惊喜,加上中国市场因政策限制恐难有突破。展望后市,他更看好具备「三条腿」优势的Google(GOOGL),认为其在AI变现能力及模型开发上较单纯卖晶片的Nvidia更具憧憬空间。

生产数量受制台积电产能

综合市场预期,Nvidia的2027财年第一季收入料约791.19亿美元,按年增长79.56%;净利润约为425.15亿美元,按年增长126.44%;每股收益约1.749美元;息税前利润约为521亿美元。梁伟民则料Nvidia的表现将符合市场预期,但可能只会是比预期高几个点,因为过去几季都是如此。

他分析指,现时Nvidia晶片大多时间处于供不应求状态,但由于其生产数量受制于台积电的产能,实际上局限了Nvidia收入和盈利的增长上限。

Nvidia供应中国市场遭看淡

此外,中国市场前景亦是市场关注点。黄仁勋早前曾坦言,Nvidia曾经拥有全球约90%的市场份额,但如今在中国的市场份额已降至零;然而,他近日加入特朗普的代表团访华,为未来晶片能否重新进入中国市场增添变数。

相关文章:黄仁勋料中国最终放行H200进口 感觉「随著时间推移 市场会开放」

梁伟民认为应持续看淡,并解释指中国政府目前不批准内地科技公司购买H200晶片,背后原因可能涉及技术落后、反制美国或鼓励自主生产等。除非美国政府未来批准出口Blackwell、甚至Rubin系列架构,但该可能性亦偏低,因此对于Nvidia的中国市场仍然是先打定输数。

梁伟民认为,Nvidia业绩对整个AI板块的启示作用不是太大。他解释,Nvidia本质上是「AI受益者」而非「AI开创者」。投资者若要判断AI后市,应更关注科技公司的资本开支预算,以及新AI模型或软件的开发进展,这才预示AI投入是否最终能转化为科技公司的变现能力与收入上升。

大市有隐忧 Nvidia回调一成才入市

投资部署方面,Nvidia目前预测市盈率约26倍。梁伟民认为,考虑到其强劲的盈利增速,这个估值不算昂贵。然而,自今年4月起,整个科技及AI板块升势过急,加上中东局势、油价高企及债息上升等不稳定因素,市场不安情绪正增加。

他建议,「我会选择等一下,若股价能从现价回调10%才考虑。目前市场已开始出现质疑半导体升过头的声音。」

首选Google 拥三项核心优势

被问到Nvidia与Google之间的选择,梁伟民明确表示首选Google。他分析指,Nvidia目前的护城河主要集中在晶片,且处于垄断地位,市占率「只有被人抢的可能,而没有增加的可能」。

相反,Google在AI领域拥有三项核心优势,分别是AI大模型与AI代理开发、AI算力出租,以及自主晶片开发。他直言,Google的TPU已经开发成型并开始被科技公司试用,因此相较于其他挑战者,对Nvidia构成更大潜在威胁。

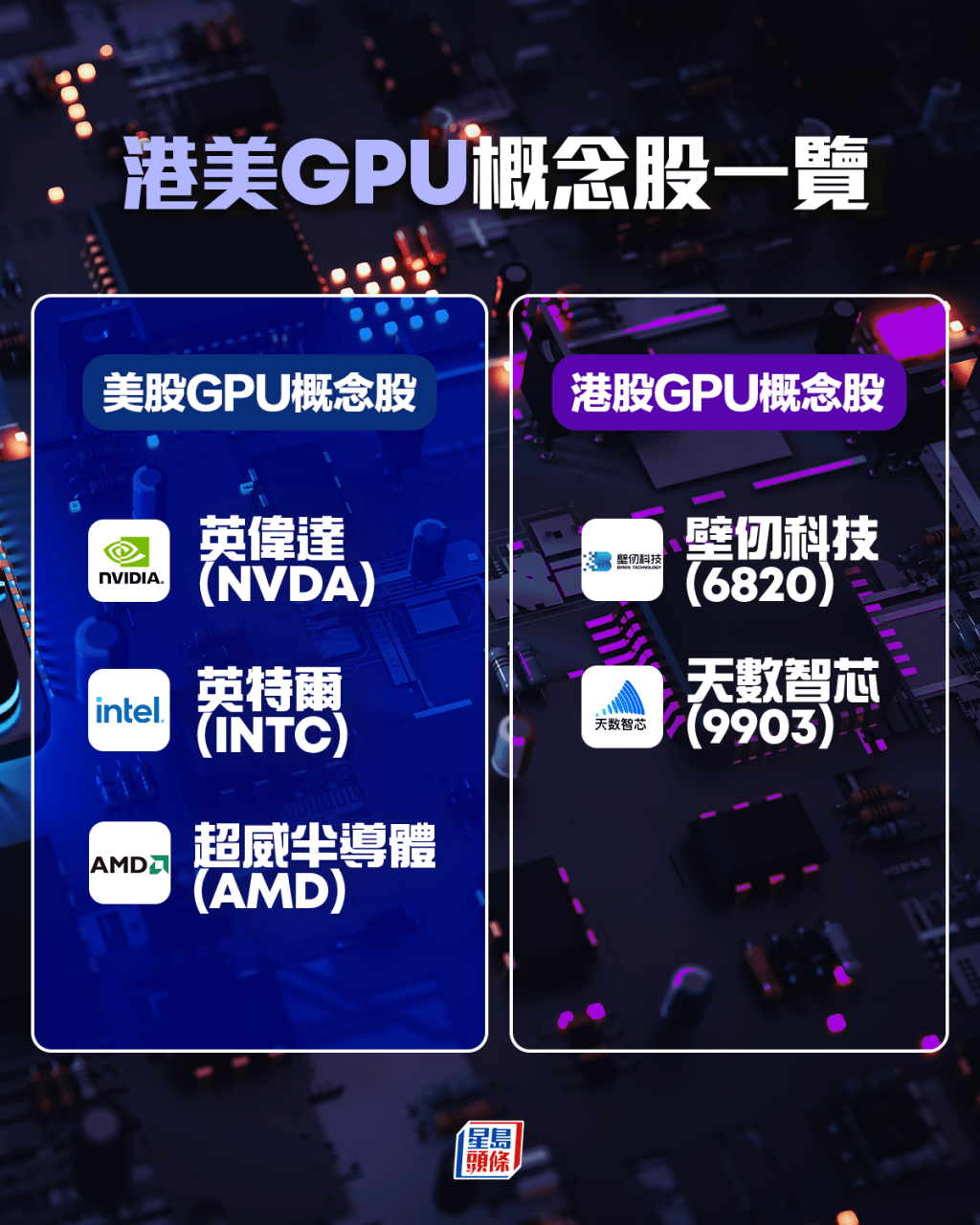

至于港股市场之中,虽然被誉为「国产GPU四小龙」的壁仞科技(6082)及天数智芯(9903)已上市,但梁伟民并不建议买入。他指出,除了技术与Nvidia有明显差距外,最致命伤在于生产端;受限于美国禁令,中芯国际(981)及华虹半导体(1347)目前没有生产最高端晶片的能力,令国产概念股有所不足。

延伸阅读:AI基建非「光进铜退」两大技术料长期并存 专家看好3只光通讯美股吁候低吸 | AI解码系列

延伸阅读:AI代理时代改写CPU地位 英特尔及AMD升幅倍倍声 惟专家警告估值太贵 | AI解码系列