自願醫保好處〡VHIS免排政府醫院 $300夠付私院手術 附扣稅攻略

發佈時間:06:00 2025-06-09 HKT

自願醫保好處|不想在公立醫院排手術排到天荒地老?與其呆等 6、7 年,不如每年用數千元保費,入住私家醫院,獲得更及時的治療!想全面了解自願醫保?下文為你一一拆解,即睇自願醫保(VHIS)好處、扣稅方法,及投保須知!

為何你需要VHIS?

公院輪候時間長 醫護人手短缺

公營醫療系統供不應求,問題不僅僅是土地問題,另一成因在於本港醫護人手短缺。據醫管局專科門診穩定新症輪候時間文件,多個專科診症的輪候時間動輒以年為單位,骨科、內科、外科等各聯網的輪候時間普遍長達一年半至兩年。而手術輪候時間則更長,以長者常見的「全關節置換術」手術為例:截至2024年12月31日,在骨科輪候全關節置換術的個案共有33,370宗,輪候時間平均最長要等80個月,即最長可能要約6、7年才可接受手術!

醫務衞生局4年前一份立法會草案文件指出,香港人均醫生比例遠遠落後於其他先進經濟體,細閱數據,香港每1,000名人口約有2名醫生;相比之下,新加坡以及日本的這一比例為2.5名、美國為2.6名、英國為3名、澳洲為3.8名。在人口老化持續的大環境下,依舊於事無補,公營醫療的緊張情況未有太大改善,在可見的將來,醫療需求只會有增無減。

逾八成病人無力負擔私院手術

另一數據指出——全港有逾1.6萬名醫生,公營和私營體系的醫生人手各佔約一半,但公營系統卻提供全港九成的住院服務,顯而易見,私營醫療系統的使用率不足。為何九成病人情願排上數年亦要選擇公營醫療,而不轉用私營服務?其中一個原因是市民負擔能力不足;2021年有調查訪問140名冠心病患者,超過八成受訪者,到私家醫院進行手術有經濟困難,當中四成半人更因為未能負擔私院治療費用而選擇拖延治療。

自願醫保如何方便你用私家醫院服務?

2019年推出的自願醫保計劃(VHIS)是政府大力鼓勵市民投保的產品,藉着較低入場門檻的純醫療保險,配合退稅誘因,提升市民對私營醫療的負擔能力,藉此分流病人及減輕公立醫院壓力。

各保險公司推出的自願醫保產品均經過官方認證,分為「標準計劃」及「靈活計劃」:

- 「標準計劃」符合最低合規要求,包括基本保障範圍及指定賠償金額。除部份些獲准的輕微差異外,各保險公司的自願醫保標準計劃的設計大致相同

- 「靈活計劃」讓保險公司在設計產品時更具彈性,在「標準計劃」之上提供額外保障,例如更高保障限額、更闊保障範圍等,以切合不同消費者的需要。截至去年3月底的數字,有97%受保人購買「靈活計劃」。

值得留意的是,保險業監管局近年批出了4張虛擬保險公司牌照,其後一些傳統保險公司亦陸續開拓網上投保渠道,讓港人可以方便地在網上以較低入場門檻的保費,獲得自願醫保保障,從而「解鎖」私營醫療服務。

VHIS 3 大核心優勢

優勢1:保證續保至100歲,無懼年齡或健康狀況轉變

傳統醫療保險常設有續保年齡上限,或會因受保人健康狀況變差、索償記錄多而拒絕續保或大幅增加保費。自願醫保最大的好處之一,是提供保證續保至100歲的承諾。這意味著,只要您持續投保,保險公司不能因您的年齡、健康狀況轉變或索償歷史而拒絕您的續保申請,為您提供長遠而安心的保障。

優勢2:保障「投保時未知的已有疾病」消除保障缺口

許多人擔心投保時身體已潛在一些未知疾病,日後會被列為「不保事項」。VHIS 正正針對此痛點,訂明必須保障「投保時未知的已有疾病」。保障設有等候期,即由保單生效日起計:

-

第 2 年:可獲 25% 賠償

-

第 3 年:可獲 50% 賠償

-

第 4 年起:可獲 100% 全額賠償

這項條款大大減少了日後因「已有病症」而引起的索償爭議,為投保人帶來更實在的保障。

優勢3:保障範圍更廣,涵蓋住院及日間手術(如內窺鏡)

自願醫保的保障範圍清晰透明,全面涵蓋住院及多項日間手術的開支。這包括:

-

住院相關開支: 病房及膳食、醫生巡房費、手術費、深切治療部費用等。

-

診斷成像檢測: 涵蓋電腦斷層掃描(CT)、磁力共振掃描(MRI)等非手術癌症治療,設有共同保險安排。

-

日間手術: 例如上文提到的內窺鏡檢查及瘜肉切除手術,都可在日間護理中心進行並獲得賠償,讓病人毋須住院,更省時方便。

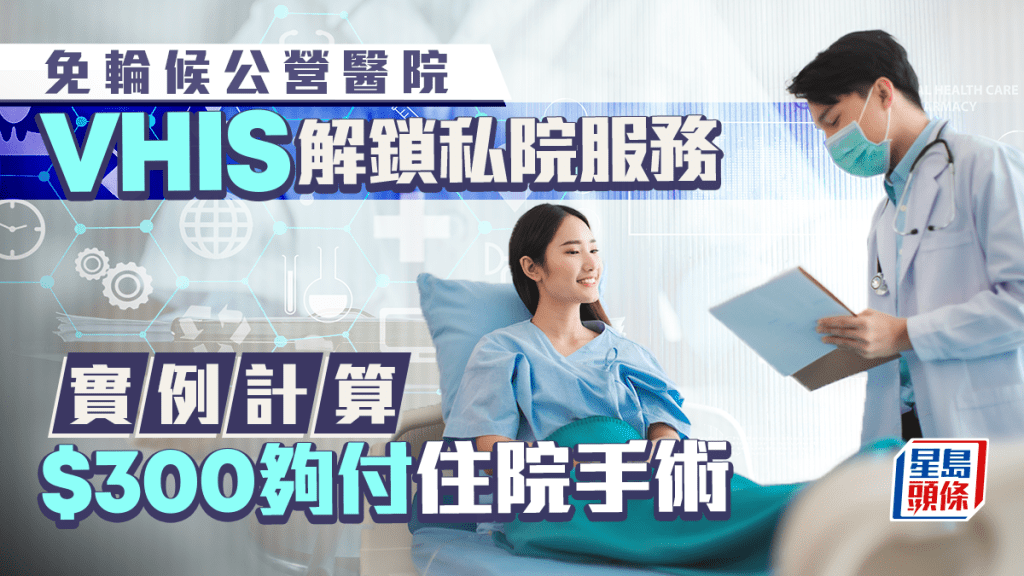

真實案例:30歲男不用3000元享60萬保障

以虛擬保險公司Bowtie的靈活計劃為例,30歲非吸煙男士每年保費不用3,000元,便獲得每年60萬元的基本保障額,足以支付多類型的私院或日間治療中心的檢查或手術費。

假設受保人於本地進行內窺鏡檢查,檢查時發現胃部及腸道有數粒瘜肉,需及時進行切除手術,否則有機會演變為癌症。此類在個別日間中心的檢查及手術費埋單約17,640元,前述自願醫保的靈活計劃賠償額可達17,340元,投保人僅需支付300元差額。個別公司的更會提供額外特惠獎賞,讓投保人獲得全額賠償。

政府近年推動私營醫院提升透明度,以及推進公營醫療收費改革外,據知自願醫保亦會進一步優化。政府早前透露,隨着香港中醫醫院今年底將投入服務,政府已與保險業界磋商,讓自願醫保日後可涵蓋相關醫療開支。自願醫保推行已近6年,社會各界均期望政府趁自願醫保擴展保障範圍的同時,再次啟動大規模宣傳,甚至提升扣稅優惠。

【扣稅攻略】善用自願醫保每年$8,000免稅額慳到盡!

自願醫保(VHIS)最吸引人的好處,莫過於其提供的稅務扣除優惠,這不單能減輕您的醫療開支,更能直接為您節省稅款,絕對是精明理財的必備一環。想知道如何將這個優勢發揮到極致?以下為您送上最詳盡的扣稅攻略。

扣稅資格:誰可以申請?為家人投保都有份!

根據自願醫保計劃的稅務指引,只要您是納稅人,並為自己或「指明親屬」支付認可自願醫保計劃的保費,您就有資格申請稅務扣除。這項政策的優越之處在於其廣泛的「指明親屬」定義,讓您的關愛延伸至整個家庭。

您可以為以下親屬繳付保費並申請扣稅:

-

您的配偶及子女

-

您或您配偶的父母、祖父母、外祖父母

-

您或您配偶的親生兄弟姊妹

這意味著,您不僅能為直系家人(如父母)配置醫療保障,更能為兄弟姊妹投保並享受稅務優惠,大大提升了計劃的靈活性和家庭保障價值。

扣稅上限及計算方法

要計算能節省多少稅款,首先要理解兩個關鍵數字:扣稅上限和您的邊際稅率。

-

扣稅上限:根據自願醫保計劃官網的資料,每名受保人的合資格保費,可申請的稅務扣除上限為每年港幣 $8,000。您可以為無限名「指明親屬」申請扣稅,每人獨立計算。

-

計算方法:許多人誤以為 $8,000 是直接從稅款中扣減,但正確的計算方式是從您的「應課稅入息」中扣除。實際節省的稅款公式如下:

實際節省稅款 = 可扣稅保費 (上限$8,000) × 您的最高邊際稅率

【實例計算】

假設您的全年保費為 $6,000,而您的最高邊際稅率為 17%:-

您可申請的稅務扣除額為 $6,000。

-

您實際節省的稅款為:$6,000 × 17% = $1,020。

-

透過為家人投保,您可以將這個扣稅效果倍增,有效降低整個家庭的稅務開支。

相關文章:

自願醫保計劃懶人包2025|13份保單比較 一間保費平約40% 打工仔扣稅要把握機會

絕對有需要考慮。公司的團體醫療保險雖然提供了基本保障,但通常有三大限制:1. 保障額有限,未必能完全覆蓋私家醫院的所有開支;2. 不能跟身,一旦您離職、轉工或退休,保障就會立即失效;3. 無法保證續保。自願醫保(VHIS)正好能彌補這些缺口,它提供保證續保至100歲的個人保障,無論您的工作狀況如何,都能為您提供一個穩固的醫療安全網,尤其是在退休後,更能確保您享有持續的醫療保障。

自願醫保的其中一個主要優點是保障「投保時未知的已有疾病」。對於您在投保時已經知道並申報的健康問題(如高血壓),保險公司會進行核保,結果可能是接受承保但將該病症列為「不保事項」、增加額外保費(俗稱加Loading),或在少數情況下拒絕申請。因此,投保前誠實申報健康狀況至關重要。VHIS 的好處在於,它能保障那些您在投保時自己也未曾察覺的潛在疾病,避免日後出現索償爭議。

這是一個常見的誤解。自願醫保的$8,000是「稅務扣除額」,而不是直接從您的應繳稅款中扣減的「退稅額」。正確的理解是,這$8,000是「稅務扣除額」,而不是直接從您的應繳稅款中扣減的「退稅額」。您實際能節省的稅款,取決於您的邊際稅率。計算公式為:實際節省稅款 = 可扣稅保費 (上限8,000)×您的最高邊際稅率。例如,若您的保費為8,000)×您的最高邊際稅率。例如,若您的保費為$5,000,邊際稅率為17%,您實際節省的稅款便是$850(5,000 x 17%)。