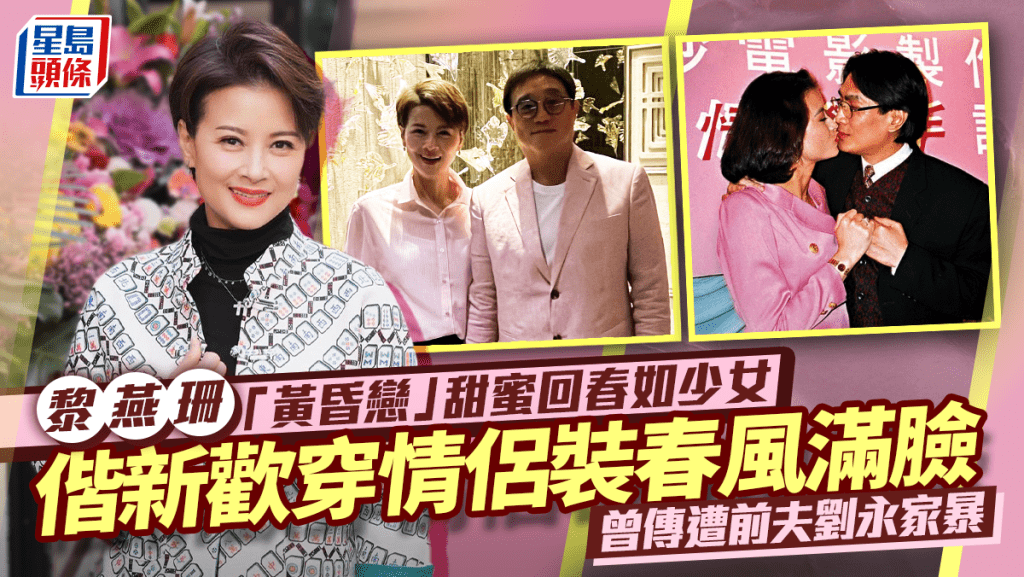

開工前落盤/頭條名家本周心水——金科服務上望73元

陳樂怡

2021-07-14 04:18 HKT

字體大小

金科服務(9666)發佈盈喜,2021年上半年按年增長70%以上,主要由於集團管理的總在管面積增加,以及社區增值服務和提供給非業主的增值服務收入的綜合增長。

事實上,金科計劃在2021年和2022年,分別增加集團在管的建築面積8,000萬平方米和1億平方米。預計金科未來兩至三年將保持較高的盈利增長,其2021財年預期市盈率為34倍,低於碧桂園服務(6098)和融創服務(1516)等市場領導者。其估值具有一定吸引力,建議投資者伺機買入。目標價73元,止蝕價59元。

筆者為證監會持牌人,其及其有聯繫者並無擁有上述建議股份發行人之財務權益。

凱基證券亞洲研究部經理

陳樂怡

事實上,金科計劃在2021年和2022年,分別增加集團在管的建築面積8,000萬平方米和1億平方米。預計金科未來兩至三年將保持較高的盈利增長,其2021財年預期市盈率為34倍,低於碧桂園服務(6098)和融創服務(1516)等市場領導者。其估值具有一定吸引力,建議投資者伺機買入。目標價73元,止蝕價59元。

筆者為證監會持牌人,其及其有聯繫者並無擁有上述建議股份發行人之財務權益。

凱基證券亞洲研究部經理

陳樂怡

最Hit

陳伶俐傳再離婚丨21歲與林敏驄奉子成婚 攜兩子改嫁入豪門 高智商大仔讀港大神科

2026-06-28 14:30 HKT

世界盃2026|一文睇清32強至決賽32場賽事 開波時間及電視直播資料

2026-06-28 13:41 HKT

更多文章