如何在極端天氣下減少損失? 投保前必須考慮的四大要素

更新時間:08:00 2023-09-21 HKT

發佈時間:08:00 2023-09-21 HKT

發佈時間:08:00 2023-09-21 HKT

字體大小

九月初,香港迎來兩個「黑色星期五」,先是颱風蘇拉,接著是世紀暴雨。面對是次天災帶來的嚴重經濟損失,最常聽到的討論便是:「可以索償保險嗎?」要回答這個問題,首先要認清不同保險的作用。

第三者保險不會賠償自身財物損失

是次極端天氣下,大規模水浸令多輛私家車拋錨、甚至沒頂,輕則損毀、重則報銷。假如車主購買了綜合汽車保險,一般可按保單條款索償,讓保險公司分擔部分車輛維修及重置費用。然而,目前全港僅37%車主有購入綜合汽車保險保障,大部分車主只購買了第三者責任保險,因而在遇到類似天災時,便需要自行承擔所有車輛維修及重置費用。

早前黑色暴雨下水淹部分停車場,令車主損失慘重。

要在不確定的氣候環境下減低個人財務損失,應該及早考慮合適的保險方案。

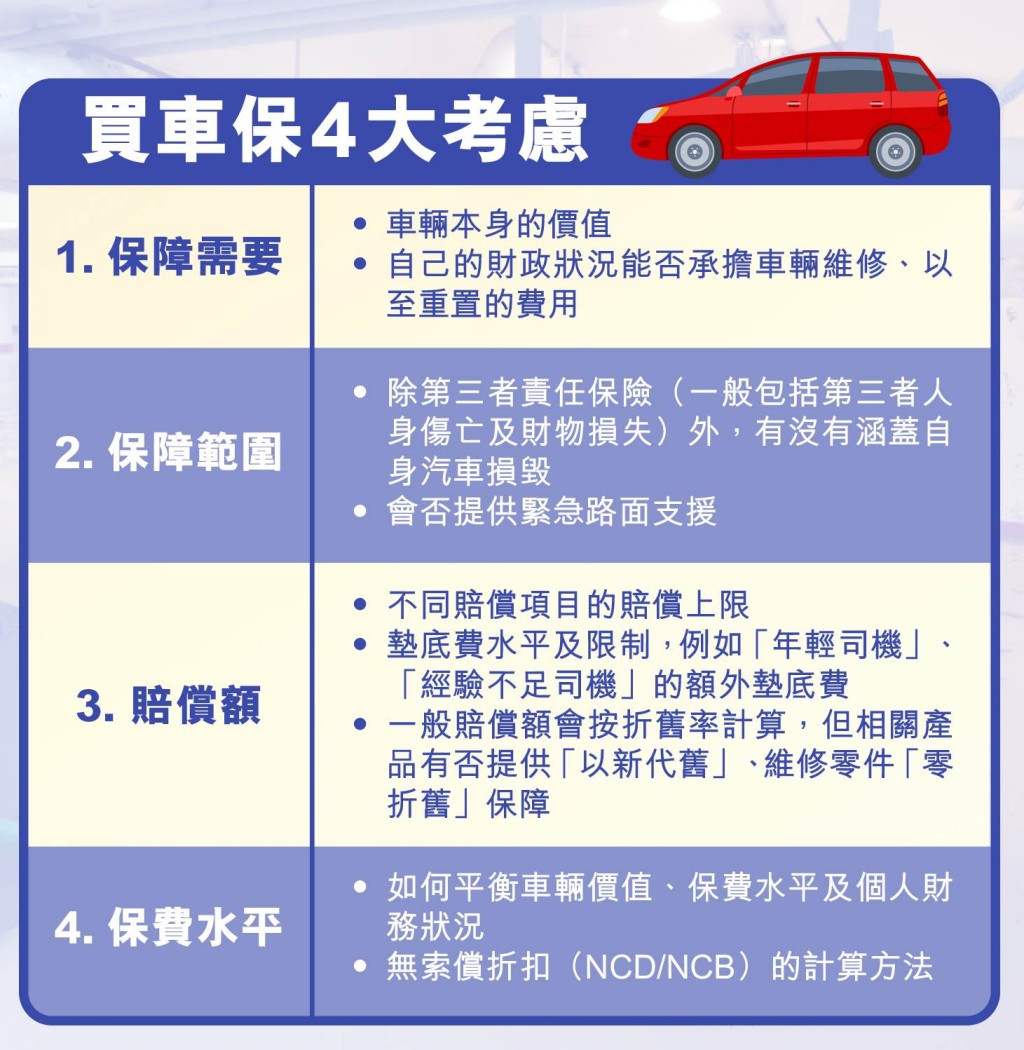

為減輕在意外發生時的財政負擔,市民投購保險時,應仔細考慮自己的保障需要,選擇保障範圍合適的保險產品。以車保為例,市民可考慮以下四大要素:

按個人需要選購合適的保險產品

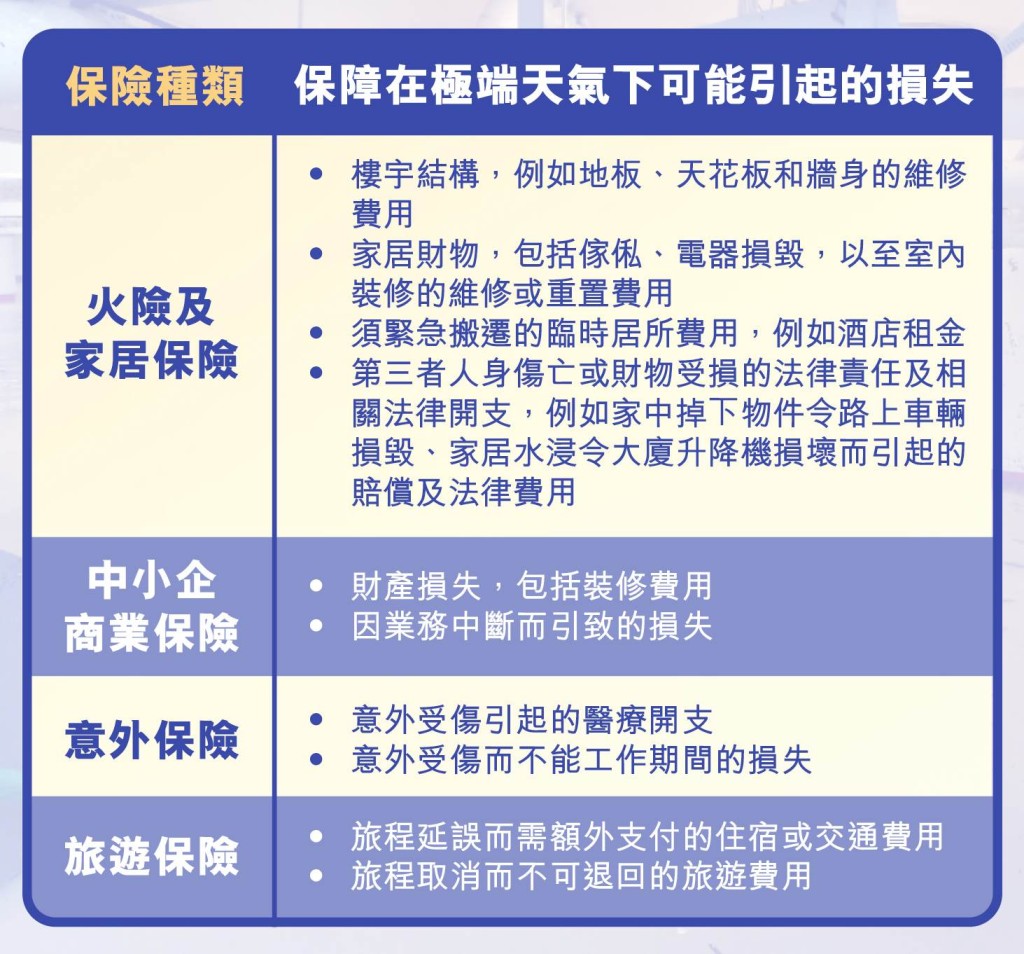

保險的作用是把個人潛在財務損失的風險轉移給保險公司。當預計的潛在財務損失越大,保險能夠發揮的作用便越大。隨著氣候變化,與之相關的極端天氣事件預料將有增無減。要在不確定的氣候環境下減低個人財務損失,便應該及早識別自己在這些情況下有可能面對的風險,從而考慮合適的保險方案。以下為常見保險種類及其保障:

如欲了解更多有關風險管理及不同保險種類的教育資訊,可參考以下網址:

https://education.ia.org.hk

(資料由保險業監管局提供)

最Hit

楊思琦後悔當年太蠢認愛李泳豪:冇人讚過我好 罕談與吳帥生女經過 堅拒曝光老公身份

2026-05-19 13:00 HKT

阮小儀老公真面目曝光 《東周刊》獨家直擊新婚夫婦甜蜜出巡 暖男人夫高大威猛

2026-05-19 10:00 HKT

內地女港鐵疑逃票「吊靴鬼」黐實過閘 霸氣港女「一個動作」死守防線 結局極度舒適|Juicy叮

2026-05-19 13:44 HKT