泡泡瑪特績後瀉20% 依賴LABUBU令市場失望 粉絲感無癮:「無興趣再盲目地買」

發佈時間:13:41 2026-03-25 HKT

泡泡瑪特(9992)公布全年業績,純利127.8億元(人民幣,下同),按年升308.8%;每股基本盈利9.61元,按年升307.2%;派末期息每股2.3817元。有分析指,泡泡瑪特仍未擺脫對LABUBU的依賴,尤其去年下半年銷售對這個明星IP的依賴程度超過上半年。有曾經熱衷抽盲盒的粉絲亦坦言,對LABUBU長期以來的炒風已感到疲勞,「最近網上亦明顯多咗人退坑散貨」。

泡泡瑪特股價在公佈業績後急挫,收報168.3元,跌22.5%。

期內,泡泡瑪特收入371.2億元,按年升184.7%。其中,中國業務收益208.5億元,按年升134.6%,來自海外業務的收益162.7億元,升291.9%;毛利267.6億元,升207.4%,主要由於收入增加以及銷售成本的控制;毛利率增5.3個百分點至72.1%,主要由於海外銷售佔比提升拉動毛利率的增長;及採用柔性供應鏈策略,增強對供應商的議價能力,集中向核心供應商採購以縮減採購成本。

相關文章:泡泡瑪特王寧呻壓力大 「業務不只LABUBU」 努力實現不低於20%增長

THE MONSTERS晉身「百億俱樂部」

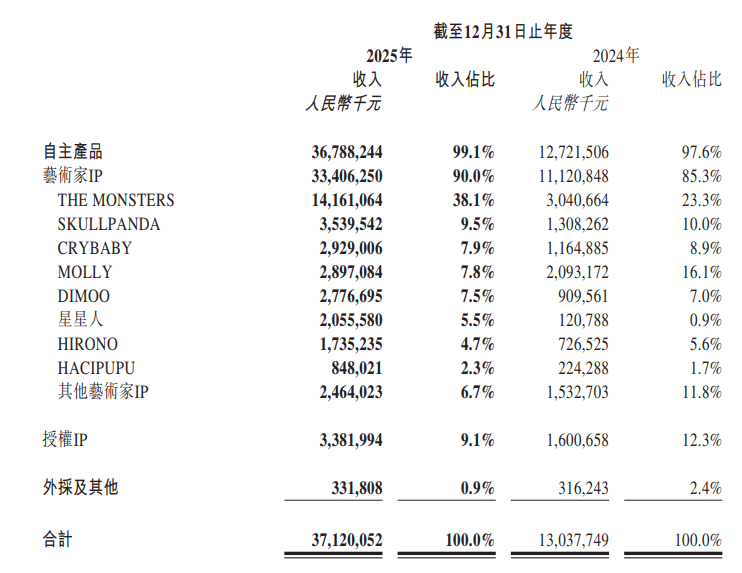

以不同IP看,該集團指出,年內共有17個藝術家IP收入過億,LABUBU所屬THE MONSTERS系列晉身「百億俱樂部」,收入141.6億元,升365.7%,收入佔比38.1%;SKULLPANDA系列收入35.4億元,升170.6%;CRYBABY系列收入29.3億元,升151.4%;星星人系列收入20.6億元,升1601.8%。另外,毛絨產品系列實現收入187.1億元,增長560.6%,首次成為集團收入貢獻最高的產品品類。

泡泡瑪特表示,去年自主產品收入佔總收入的比例為99.1%,自主產品收入增長189.2%至367.9億元,採取差異化運營策略,持續提升IP熱度並積極推動IP商業化,進一步增強IP的生命力。門店數量方面,泡泡瑪特指出,截至去年底,集團在全球20個國家,運營630家門店,全年淨增109家,運營2637台機器人商店,全年淨增165台。

佔收入38% 依賴LABUBU增令市場失望

事實上,泡泡瑪特收入增長仍主要依賴於LABUBU的銷售,該角色去年佔公司總收入38%,高於2024年度的23%。DZT Research Private Ltd.分析師Ke Yan表示,下半年銷售對LABUBU的依賴程度甚至超過上半年。彭博分析師Peter Tang及Monica Si則指,泡泡瑪特在2025年大放異彩之後,「我們認為2026年可能會是一個過渡年,增長更趨正常化。」

晨星公司分析師 Jeff Zhang表示,泡泡瑪特下半年收入增長可能未達機構投資者的預期,第四季的急劇放緩加劇了對其主要系列「持續性」的擔憂。他還指出,公司派息比率由2024年的35%降至2025年的25%,這是「另一個負面因素」。

粉絲稱人氣大不如前 「多咗人退坑散貨」

有曾經熱衷抽盲盒的粉絲坦言,對LABUBU長期以來的炒風已感到疲勞,「經歷完去年瘋狂炒賣,真係有啲心淡,自己已經無興趣再盲目地買,最近網上亦明顯多咗人退坑散貨。」

她續指,雖然最新的LABUBU與Sanrio聯乘款依然難買,但即使有炒價都不算太誇張,可見市場對今次新品反應一般,而LABUBU人氣亦明顯大不如前,「宜家落門市買舊款根本唔使排隊,隨便你任揀,如果係真正的粉絲,寧願舒舒服服等買正價。」

泡泡瑪特:穩步拓全球業務版圖 設線下渠道

展望未來,泡泡瑪特表示,IP始終是集團業務發展的核心,將繼續通過高質量設計、創意產品和優質服務,向全球消費者傳遞快樂與美好,使IP成為跨越國界、語言和文化的情感紐帶。

該集團續指,將持續豐富IP類型,擴大IP矩陣,與全球藝術家開展合作,繼續保持領先的高水準設計創新能力,並穩步拓展全球業務版圖,在更多核心城市的地標性位置,開設線下渠道,提升消費者體驗與品牌知名度。