星瞰IPO | 剝離「輕鬆籌」的輕鬆健康 面臨流量失血與獲利模式考驗

發佈時間:21:48 2025-10-14 HKT

據《星島環球網》報道,幾年前朋友圈頻繁出現的「輕鬆籌資」疾病互助平台,背後母公司正在衝刺港股IPO。

《星島》見習記者 黃冬艷 廣州報道

這個線上疾病籌款服務平台,曾是國內諸多病患者的救助資金來源之一,迅速累積了海量用戶和流量,其母公司輕鬆健康集團也因此一躍成為資本矚目的知名企業。但靠網路眾籌起家的輕鬆健康集團,卻在上市前夕將關鍵的流量入口「輕鬆籌」拆分出上市主體,導致其活躍用戶數量從超6500萬人急劇下滑至不足2300萬名,用戶轉換率更是低至個位數。

趁今年港股IPO的窗口期,輕鬆健康集團於今年1月底首次遞表,卻因未能在6個月內通過聆訊,導致申請資料於8月20日自動失效。隨後,公司迅速在8月31日發動二度衝擊,目前仍在審核過程中。

正處於轉型陣痛期、營收雖成長但獲利能力劇烈波動的企業,將如何講述新故事以贏得資本市場的認可?

貢獻超九成收入的「輕鬆籌資」剝離

主打線上疾病募款服務的「輕鬆籌資」平台,是輕鬆健康集團的起家立業之本。2014年,從國際數據集團IDG副總裁職位離開後,楊胤投身行動互聯網創業大潮,創立了輕鬆健康集團,並推出定位專業大病籌款救助的「輕鬆籌資」。由於創新的眾籌模式,平台迅速吸引了大量用戶,成為大病群體流量聚集口,並因此獲得多家投資機構的資金支持,成為資本追捧的「香餑餑」。

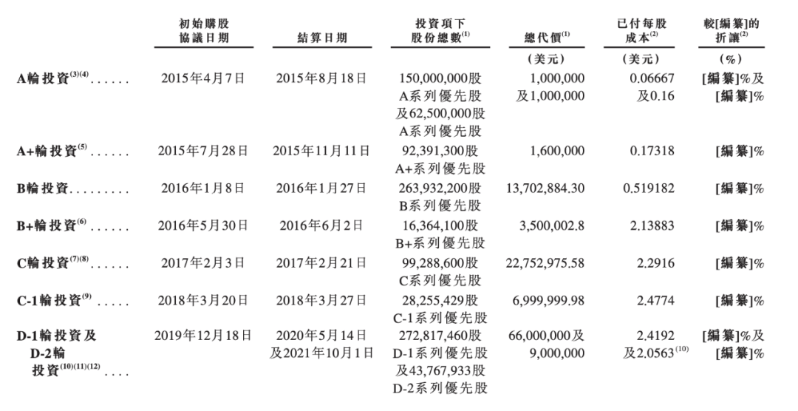

《星島》記者統計發現,2015年-2019年的五年裡,輕鬆健康集團接連完成8輪融資共約1.26億美元,先後引進陽光保險、IDG資本、德同環球、道生資本、騰訊等知名機構。其估值在此期間也大幅增加了29倍。

憑藉籌款抽成及保險銷售等業務,輕鬆健康集團在兩年內實現了上億用戶的初始積累,且營收規模持續走高,此後又拓展藥品推廣及諮詢、健康檢查、醫療預約、保健品銷售等綜合健康業務,逐漸成為提供數位綜合健康服務和健康保險解決方案的頭部互聯網健康平台。

儘管近年來因資訊審查、誘導銷售保險、違規收集用戶資訊等問題,曾多次被監管部門查處,但「輕鬆籌資」及衍生的「輕鬆保」始終是該公司核心流量入口和主要收入來源。

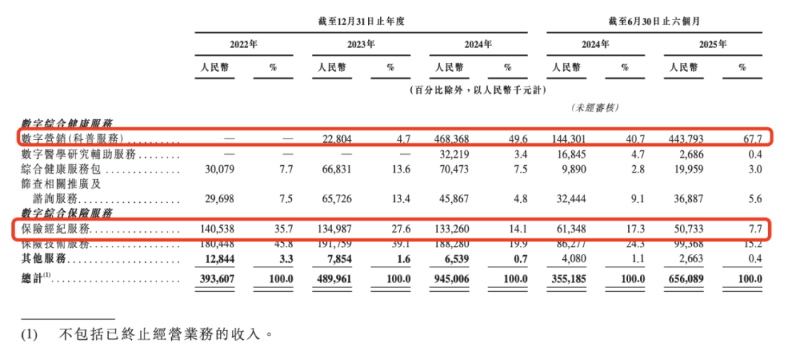

數據顯示,2022年及2023年,輕鬆健康集團總營收分別為3.94億元(人民幣,下同)、4.90億元,其中「輕鬆籌資」及「輕鬆保」貢獻的收入分別為3.61億元、3.82億元,佔比達91.62%和77.96%。截至2023年年末,這兩項業務涉及的總資產分別為3.92億元、3.8億元。隨著營收規模的成長,輕鬆健康集團也在2023年成功實現轉虧為盈,當年歸母淨利約0.42億元。

然而,由於輕鬆健康集團的股權架構問題,其在中國境內被視為外資企業,而根據當時執行的《外商投資准入特別管理措施》,大病眾籌等敏感領域限制外資進入,最終輕鬆健康集團不得不在上市前進行業務重組,忍痛將涉及外商投資限制的輕鬆籌互聯網醫院平台爾醫院剝離互聯網醫院平台。

《星島》記者了解到,輕鬆健康集團現將線上疾病籌款服務及運營全部注入了眾意互聯(該公司重組前的綜合聯屬實體),隨後又將眾意互聯及朵爾互聯網醫院的全部股權,轉給了中朗集團。後者為輕鬆健康集團創辦人楊胤另外控股的企業,不屬於本次上市主體。此分拆剝離動作於2024年6月完成。

數據顯示,2024年全年,「輕鬆籌資」與「輕鬆保」實現總營收7.83億元,較前一年的3.82億元成長104.97%。但因不再計入輕鬆健康集團的財務報表,也導致了後者在2024年由獲利轉為再度虧損。

流量主入口缺失引發獲利落差

失去了核心流量入口後,輕鬆健康集團的經營壓力立刻顯現。最直接的表現就是活躍用戶規模急速萎縮。歷經11年的發展疊加競爭對手衝擊,輕鬆健康集團的用戶成長其實已顯疲態。在線上眾籌業務剝離前的2022年-2024年,輕鬆健康集團的註冊用戶數量分別為1.55億名、1.64億名、1.68億名,但同期活躍用戶數則呈下滑態勢,分別為0.71億名、0.69億名、0.65億名。

剝離完成後,根據最新招股書披露,2025年上半年,輕鬆健康集團的註冊用戶數量仍有1.68億名,但活躍用戶數量卻縮水超六成,斷崖式下降至約2300萬名。

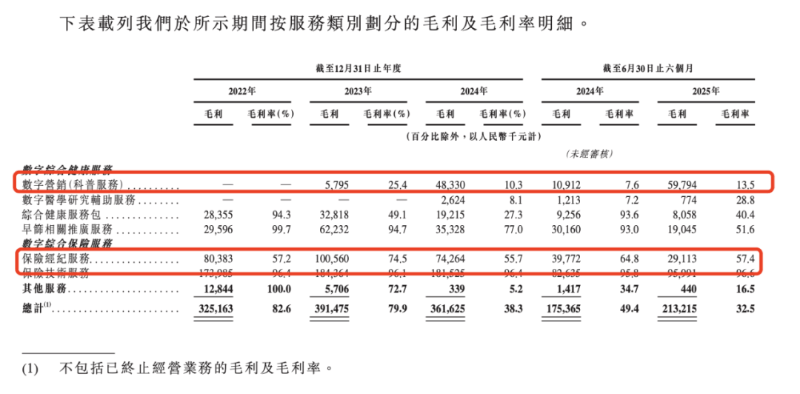

活躍用戶銳減的「副作用」也迅速傳導至財務表現。2022年-2024年及2025年上半年,輕鬆健康集團的營收分別為3.94億元、4.90億元、9.45億元及6.56億元,呈成長態勢,但同期毛利率卻分別為82.6%、79.9%、38.3%及32.5%,前後倍落2%,前後倍落2%,前後倍差2%,前後倍落2%,前後倍差2%,前後倍落2%,前後倍落2%,前後倍差2%。歸母淨利也同樣大幅波動,分別為-1.12億元、0.42億元、-0.07億元及0.81億元。

業績波動主要源自於營收結構的根本性改變。 《星島》記者從招股書了解到,線上眾籌業務剝離前,輕鬆健康集團的營收主要來自數位綜合保險服務,即為保險公司銷售保險產品的保險經紀服務,而剝離後,公司主營業務變為數位行銷(科普服務)。2024年,前者毛利率約為64.8%,但後者的毛利率卻只有7.6%,有逾8倍的懸殊差距。

同時,輕鬆健康集團的用戶轉換率也面臨考驗。數據顯示,2024年及2025年上半年,該公司從活躍用戶轉換的投保人數量分別僅約30萬名和20萬名,購買轉換率低至5.0%和6.7%。

保險產品年化保費的變化,更為直觀地顯現了輕鬆健康集團的流量轉化壓力-2022年-2024年及2025年上半年,該公司銷售的保險產品年化保費總額分別為13億元、12億元、10億元及5億元,同期來自保險公司的收入分別為3.39億元、3.73億元、3.31億元、1.54億元,佔總營收的比重分別為86.2%、76.1%、35%、23.5%。

有市場分析指出,業務模式重構後,處於策略轉型陣痛期的輕鬆健康集團亟需找到新的成長點,以平衡規模擴張與獲利能力,這也或是其此次IPO之路能否順利的關鍵。

從招股書揭露的資訊來看,輕鬆健康集團將未來的故事重點押注於AI技術,計畫透過優化用戶體驗、實現業務流程自動化,在降本增效的同時,提高用戶參與度及留存率。其揭露的上市募款規劃用途中,除了提昇品牌與用戶合作、醫學研究外,AI 及大數據技術提升、拓展地區與海外市場等亦被列為重點。