漏報血糖病歷兩年 拒補交要取消保單 保險公司稱「保障誠實客戶」 拆解「不可異議條款」定義

發佈時間:16:02 2024-02-07 HKT

不少市民也有買保險,但相信未必很多人知道當中有一條「不可異議條款」(incontestability),一般意思是保單生效兩年後,只要不涉及欺詐,保險公司不能對保單的有效性提出質疑。不過,財經專欄作家「程總裁在國金89樓」在社交專頁上指出,不同保險公司對於上述條款的解釋有頗大差異,並分享了一位C先生因而決定取消Bowtie保單的經歷;Bowtie則對此向《星島頭條》作出回應,強調原意並非故意為難C先生,只是希望可得到最新資料,以便團隊作重新核保,並指團隊已配合要求,向C先生退還在保單生效期間的所有保費。

保單生效逾兩年 仍需補做測試?

事緣C先生聲稱早前找到一項漏報健康紀錄,為一次暈倒時進行過的隨機血糖測試及寫上「血糖偏高」,但稱這不是空腹測試,因此沒有向保險公司報告;並指之後補做的空腹測試,血糖是正常的。其後他亦補交了紀錄予幾間保險公司,當中包括ZA、Blue及Bowtie,全部保單亦已生效兩年以上。

雖然有兩間保險公司沒有對保單有效性提出異議,但Bowtie認為「血糖偏高」是重大事實,因此要求C先生補做免費血糖測試,否則取消保單;不過,C先生則認為,危疾保險已生效兩年以上,事件不涉及欺詐,保險公司理應「不可異議」,加上他已經移民,不希望在當地自費做血糖測試,因此最後決定放棄保單。

Bowtie稱「不慎漏報」不會拒賠

Bowtie對此回應,當時核保團隊向C先生提供免費空腹血糖測試後,亦有提出替代方案,例如在新居住地進行一次相同的測試,或者提交過去6個月內進行過的相同測試結果,惟C先生最終沒有提供相關報告證明自己的血糖水平已回復正常,而是選擇直接放棄保單。

公司又指,留意到C先生不只漏報「血糖偏高」,還有其他健康狀況,但因牽涉客戶私隱,不方便公開討論詳情。

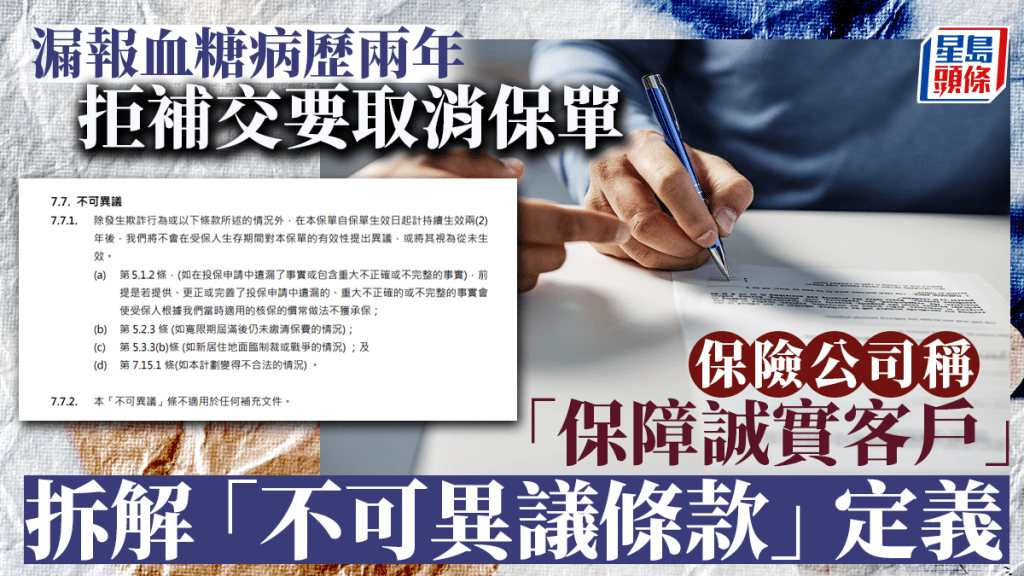

至於受保人如果「不慎漏報」部份健康狀況,保險公司是否可用「不可異議條款」中第7.7.1(a)項細則拒絕賠償?Bowtie就直言「不可以」,因為「只要漏報的資料唔係重大到直接不獲承保,就唔使擔心」。

翻查資料則顯示,Bowtie的條款列明「如在投保申請中遺漏了事實或包含重大不正確或不完整的事實,前提是若提供、更正或完善了投保申請中遺漏的、重大不正確的或不完整的事實會使受保人根據我們當時適用的核保的慣常做法不獲承保」。

稱條款細則是保障誠實客戶

不過,Bowtie指開業至今,從來無用過有關細則對客戶拒絕賠償或取消保單;反而有客戶申請賠償後,被發現有漏報資料,最終也照樣批出100萬元的賠償。此外,公司指根據內部統計顯示,截至去年底止,旗下所有個人保險產品的索償個案成功批核率超過98%。

至於為何設有第7.7.1(a)項細則?Bowtie就指是因為要保障誠實客戶的利益。公司解釋,由於保險產品的設計,是將買了同款產品的客戶放在同一個風險池入面,若然沒有這項細則,當不誠實的客戶故意在投保時隱瞞重大健康狀況,最終可能要所有誠實的客戶一齊承擔保費上漲的後果,因此希望透過細則完善「不可異議條款」,並降低保險被濫用機會。

Bowtie又提到,在設計產品時,曾向其他成熟保險市場取經,包括英國、美國及新加坡;而以新加坡為例,絕大多數保險產品均包含類似細則。

ZA及Blue條款如下:

至於ZA的條款列出,如客戶提供的投保申請文件,或任何於後續申請或索償內提供的陳述、申述或文件內有不正確或不完整的資料(包括但不限於受保人的年齡、性別、吸煙狀況及健康相關資料),而公司認為該資料對受保人之風險評估或對接納任何後續要求有重大影響,公司可在未經同意下修訂或拒保本保單,而任何修訂都將列明於附加於保單的批註上。若按受保人正確資料及公司核保指引,認為保單應被拒保,公司有權宣佈保單由保單生效日起作廢。

此外,保單在保單生效日或第4.3項條款下列明的最後一次保單復效日(以較遲者為準)起計生效達兩年後,及在受保人仍然在生期間,公司不會對保單作出任何異議。

Blue的條款則列出,公司有權利在下列期間質疑保單的有效性,包括在保單簽發日或根據第7.3條的最後復效日期起的首兩年內(以較遲者為準);或根據第7.2(a)條增加保障額生效日起的首兩年內,而異議權僅限於增加的保障額。在兩年之後,公司仍然有權根據第8.1條修訂保單,但除非公司認為存在斯詐成份,否則不會對索償申請提出異議。

---

《星島申訴王》將推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人好事,共建更有愛社區。立即「我要讚佢」︰https://bit.ly/3uJ3yyF

想睇更多精彩內容,請立即瀏覽「區區有申訴」活動專頁:https://bit.ly/41hgS9E

《星島頭條》APP經已推出最新版本,請立即更新,瀏覽更精彩內容:https://bit.ly/3yLrgYZ