【理财】大陆层楼计唔计香港遗产?内地无遗嘱继承与香港大大不同

香港作为国内最大的海外直接投资来源地,自然不少香港人拥有国内资产。因此,今篇要提提各位精明的投资者,除了上山外,也要清楚下山的路。

2021年8月17日,中央财经委会议上明确地,再次提出“共同富裕”,实现“三次分配”。即是在中国现有分配制度中,第一次分配是由市场按照效率原则进行的分配,主要分公司、企业利润等;第二次分配则是由政府通过税收,社会保障等政策手段进行再次分配,将高收入者的税收用于低收入者的保障,力求兼顾公平和效率。而第三次分配,主要是通过慈善,将社会财富从财富阶层向低收入人群的分配。按照规划去到2050年,实现全体人民共同富裕的目标。舆论估计将会加快国内房产税、遗产税的推进。

首先说说在现时国内遗产税未有推出的时候,香港居民继承被继承人在内地遗产的情况。

首先说说在现时国内遗产税未有推出的时候,香港居民继承被继承人在内地遗产的情况。

简单而言,不动产(如房产)适用不动产所在地法律,而流动资产则适用被继承人「住所」所在地法律。也就是说如果是香港居民在内地留有遗产,则在内地的房产是根据内地的法律来决定谁人继承;而在内地银行的现金,则依照被继承人的居住地法律,即香港法律来决定谁有继承权(要留意长居其他国家/地区后居住地的改变)。

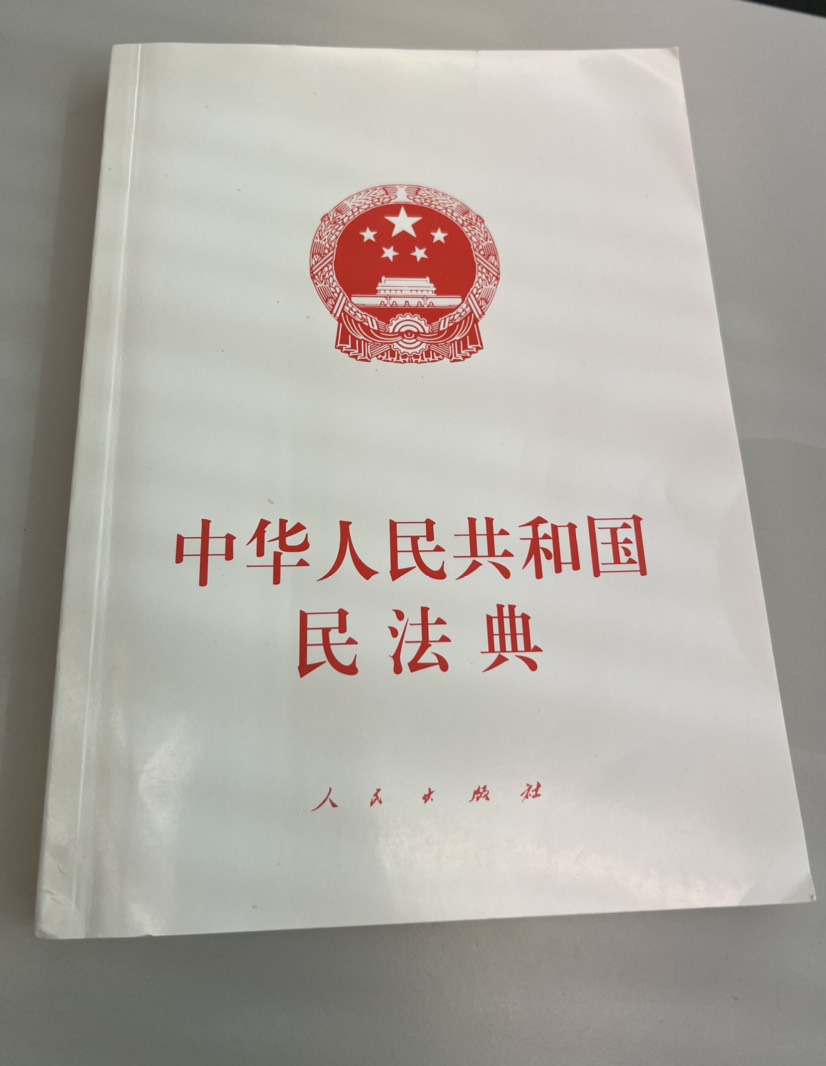

《中华人民共和国民法典》是中华人民共和国的第一部民法典,也是首部以「法典」命名的法律,于2020年5月28日颁布,2021年1月1日起实施。第六编《继承》第二章《法定继承》明确无遗嘱继承的两个继承顺序:

(一)第一顺序:配偶、子女、父母;

(二)第二顺序:兄弟姐妹、祖父母、外祖父母。

法定继承的顺序﹕

1: 第一顺序继承人优先继承全部遗产。

2: 第二顺序继承人只有在第一顺序继承人全部放弃或者丧失继承权,以及不存在第一顺序继承人的情况下,才能参与继承。

3: 同一顺序继承人法律地位平等,在无其他法律规定情况下有平等的继承权。除非特殊情况,继承份额一般须均等。

需要特别留意的事,此等分配,需要「全体」继承人协商确定才能执行。协商不成的话,可以由人民调解委员会调解或者向人民法院提起诉讼。

有趣的是,网上流传的2004年、2010年版《中华人民共和国遗产税暂行条例(草案)》等等,都是假的。2017年11月,财政部网站公开「关于政协十二届全国委员会第五次会议第0107号(财税金融类018号)提案答复的函 」称,提案中提到的「2004年、2010年版《中华人民共和国遗产税暂行条例(草案)》」来源未知。财政部表示,遗产税具有征税范围复杂的特点。遗产形态多种多样,既包括房地产等不动产,也包括银行存款、现金、股票、证券、古玩、字画、珠宝等动产,还包括知识产权等无形资产,开征遗产税需要全面、准确掌握居民财产信息,以及遗赠、继承等具体情况。

但是值得一提的是,2014年6月26日,中国政府与美国国税局签订政府间替代性正式协议(IGA),可以从美国国税局主管部门获取中国纳税居民在美国的金融资产情况。另外中国早已加入CRS系统,可以和全球100多个国家和地区之间交换税务居民资料。而自2017年起,中国全面启用了耗费上百亿元研发的金税工程三期报税系统。这个高科技管理系统方便国家税务总局掌握各企业和个人的核心税务数据。在现在互联网大数据的背景下,境内外个人和企业的资产和税务状况一目了然。

以下摘录一些国家/地区的遗产税率:

美国:18-50%

英国: 40%

爱尔兰 :33%

日本:10-55%

德国:7-43%

韩国:10-50%

加拿大:无遗产税,但是财产转移需收资本增值税

澳洲:无遗产税,但是财产转移需收资本利得税

新加坡:无遗产税,但是财产转移需收资本利得税

香港地区:0%

税务策划也是财务策划一大范畴。进攻之余,不忘防守。未来或许已来,不妨约约您的理财师谈谈,如何用证实可行的方法,放大而非缩小家族的财富啦。