【理财】200万元资金 居然唔够一世畀医生费?

笔者从事理财行业和理财教育培训多年,遇见不少的客户和学员感叹,现在的治病医疗费用越来越高,花光积蓄也未能治疗一个重病,大有「大病致贫」之感。

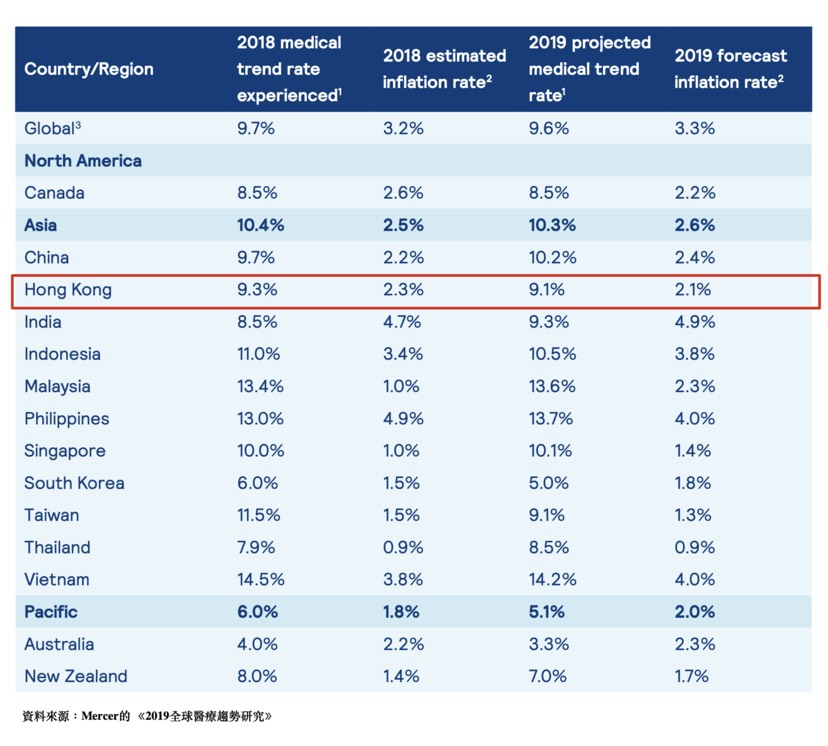

观乎情况,笔者认为背后原因有二。第一,过去数年医疗的通胀高达9-10%,远远高于民生整体通胀2%;第二,过去十年每年薪金增长幅度只是约3-6%,远少于医疗通胀。一正一负之下,面对医疗开支的增长,当然大有不胜应付之感。

观乎情况,笔者认为背后原因有二。第一,过去数年医疗的通胀高达9-10%,远远高于民生整体通胀2%;第二,过去十年每年薪金增长幅度只是约3-6%,远少于医疗通胀。一正一负之下,面对医疗开支的增长,当然大有不胜应付之感。

金融学上有所谓72法则和70法则,用作估计将投资倍增或减半所需的时间,反映出的是复利的结果。计算所需时间时,把应用的法则的相应数字,除以预料增长率即可。

金融学上有所谓72法则和70法则,用作估计将投资倍增或减半所需的时间,反映出的是复利的结果。计算所需时间时,把应用的法则的相应数字,除以预料增长率即可。

例如:假设最初投资金额为100元,复息年利率9%,利用「72法则」,将72除以9(增长率),得8,即需约8年时间,投资金额滚存至200元(两倍于100元)。

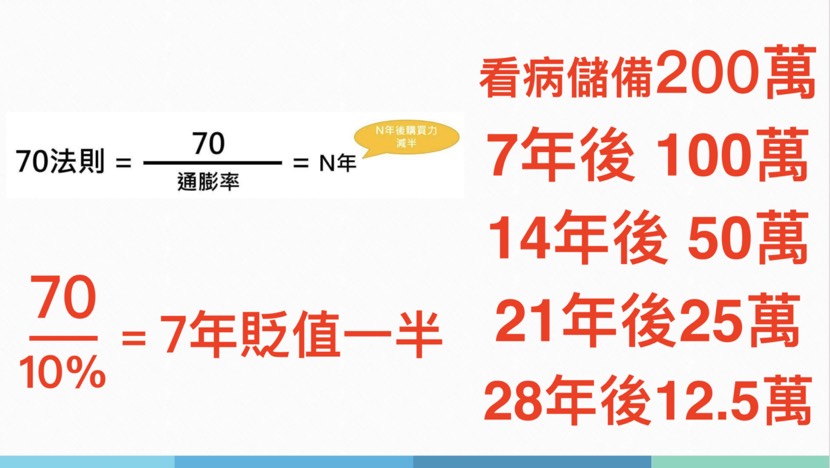

例如,要估计货币的购买力减半所需时间,可把应用的法则相应的数字,除以通胀率。若通胀率为10%,应用「70法则」,每单位货币的购买力减半的时间约为70÷10=7年。

我们可以用计算购买力下降的70法则放在医疗开支上。譬如,现在我准备了200万元用于应付将来的医疗开支,7年时间,这笔资金的购买力约等于现值100万元,再7年后减少至50万元,如是者到28年后,只有现值12.5万元。试想像,我们现在拿着12.5万元,可以应付什么大病呢?更何况在28年间,我们因为治疗疾病, 对本金的实际消耗!

因此,要解决实际的医疗开支问题,要么我们的回报率要超过医疗通胀,要么我们将这个风险转嫁给保险公司。用现在某间保险公司自愿医保为例,一位40岁的人士,投保一份自付额2万、半私家房的医疗保险,每年保费才约6200元,每年独立保障额已经高达2500万元。按照70法则,2500万元保额,28年后购买力仍有等于现值的156万元,足以帮忙减轻医疗负担。

因此,要解决实际的医疗开支问题,要么我们的回报率要超过医疗通胀,要么我们将这个风险转嫁给保险公司。用现在某间保险公司自愿医保为例,一位40岁的人士,投保一份自付额2万、半私家房的医疗保险,每年保费才约6200元,每年独立保障额已经高达2500万元。按照70法则,2500万元保额,28年后购买力仍有等于现值的156万元,足以帮忙减轻医疗负担。

因此投保医疗保险的时候,千万不要忽略通胀的影响。手机系统都经常更新升级,医疗保单呢?

( 欢迎读者来信交流 [email protected] 或者 添加微信ID:Dickensleung )

( 免责声明: 以上所提供之所有资料仅供一般参考用途,部分资料转载自网上媒体资料,以上资料不应视为专业及/或法律意见。任何人士在需要时应自行寻求适当之律师及/或专业人士之意见与指导 )