【退休理财】买月月派息基金 影响长者生活津贴吗?

年满65岁,成为香港居民最少七年,并且申请日期前连续居港最少一年,并且资产和入息不超过规定限额,就可以向社会福利处申请普通长者生活津贴(65岁至69岁)/高额长者生活津贴(70岁或以上)。那么如果持有每月派息的基金,是否计算在每月入息和资产总额呢?

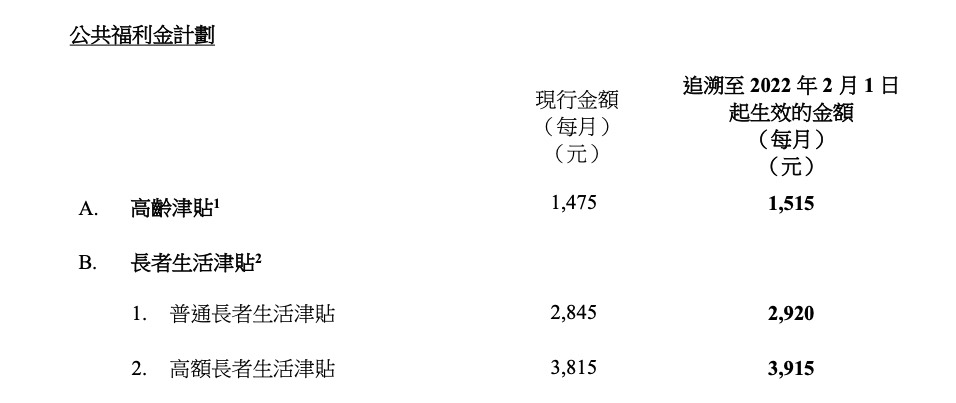

社会福利署(社署)三月二十三日公布,其中调升了公共福利金计划下的高龄津贴(俗称「生果金」)、长者生活津贴,会追溯至今年二月一日起生效。见下图

高龄津贴是社会福利署为70岁或以上的香港居民,每月提供的现金津贴,以应付因年老而引致的特别需要。申请人不需通过入息审查。但同时调整了长者生活津贴的入息、资产限额,见下图:

近年通胀升温,银行利息持续低微,不少长者有购买派息基金,自制长俸。这些派息基金每年派息率大约4%-9%,每月派发到银行户口。那么如果申请人持有的每月派息的基金,是否计算在每月入息和资产总额,还需看看具体定义:

「入息」包括工资、手工业或生意上的入息等(包括薪金、工资、每月收到的佣金或奖金,以及从自雇所得的每月入息)、退休金/长俸、从收租所得的净收益,以及从年金计划所得的固定年金。家庭成员或亲友的金钱援助,及在逆按揭计划下每月所获得的款项则不包括在内,但款项中未动用而累积为储蓄/现金的部份,会被视作「资产」计算。

「资产」包括土地和非自住物业、现金、银行储蓄、股票及股份的投资(包括债券、基金、独资、合伙经营的公司/商号或有限公司的权益及累算退休权益)、商业/作投资用途的车辆(例如的士及公共小巴)及其营业牌照,以及金条及金币等。自住物业、自用车位、将来自用的骨灰龛及保险计划的现金值则不包括在内。

购买派息基金可以大致分开两类渠道,第一类是从银行/基金公司直接购买,第二类是透过保险公司的基金保险计划。如果是前者,收取的利息和基金价值,会分别计算在「入息」和「资产」限额;如果是后者,因为保险计划的现金值是不包括在「资产」总额,因此只是将每月收取的利息,计算在「入息」限额内。

看完后,精明的您一定识得拣。辛苦多年累积财富不易,要安享晚年更加需要审慎理财和规划,投资前必须找理财专家分析自己的负担能力和风险承担能力。分散风险,切勿孤注一掷。

参考网站:政府长者生活津贴网站