国产替代浪潮推动 盛合晶微拟上市 募资48亿押注高算力晶片封测

发布时间:18:08 2025-11-05 HKT

《星岛》见习记者 屈慧 深圳报道

作为国产先进封测领域的标杆企业,盛合晶微半导体有限公司(下称「盛合晶微」)在成立十一年后,正式踏上IPO征程。10月30日,盛合晶微IPO申请获上交所受理,拟登陆科创板,计划募集资金48亿元。

曾为中芯国际子公司 制裁阴影未散

回溯盛合晶微的发展起点,其诞生之初便承载著半导体产业界的重要使命 —— 填补国内高端封测环节的空白。

盛合晶微成立于2014年,前身为「中芯长电」,由晶圆制造龙头中芯国际(SH:688981/HK:00981)牵头与封测龙头长电科技(SH:600584)合资设立,生产基地位于江苏江阴。

2020年底,中芯国际被美国列入「实体清单」,作为子公司的中芯长电受牵连一同被纳入制裁范围。为应对局势变化,2021年中芯国际寻求退出中芯长电,同年中芯长电更名为盛合晶微。

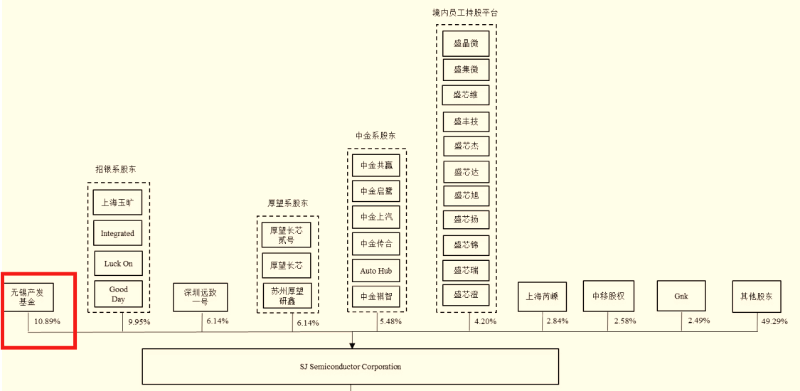

其后,盛合晶微经历了多轮融资,股权结构发生重大变化,其中无锡产发基金以10.89%持股比例成为新的第一大股东。

招股书显示,截至目前盛合晶微共有113名股东,股东以产业投资机构、专业投资机构及员工持股平台为主,股权极度分散,公司无实际控制人和控股股东,核心经营计划由管理层与董事会共同决策。

从董事会构成来看,公司共设9个席位,其中3席为独立董事,5席由投资机构代表占据,董事长兼首席执行官崔东持有剩余1席,治理结构体现出多元参与的特点。

尽管中芯国际将股权全部出售,但盛合晶微仍在「实体清单」内,制裁带来的限制也持续存在。

押注高算力晶片封测 募资八成投向设备

盛合晶微的业务起步于12英寸中段矽片加工,后逐步拓展至晶圆级封装(WLP)、芯粒多晶片集成封装等全流程先进封测服务,可支撑 GPU、CPU、AI 晶片等各类高性能晶片的制造需求,契合当前高算力产业发展方向。

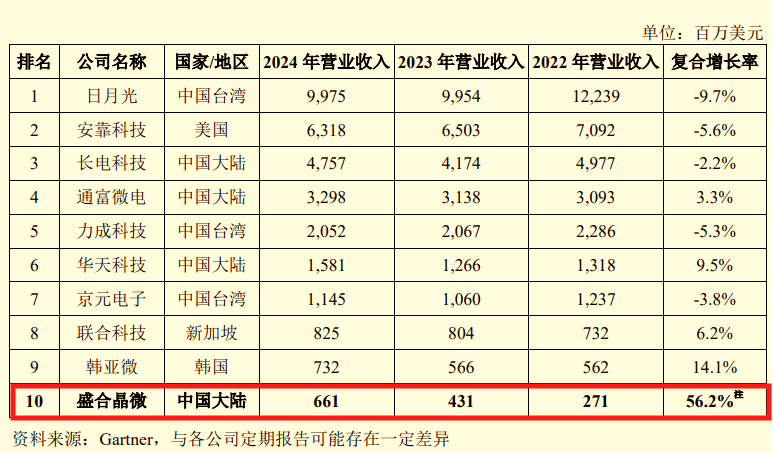

据市场机构Gartner数据,按2024年收入计,盛合晶微是全球第十大、中国大陆第四大封测企业。

盛合晶微有著非常高的起点,首个客户即为高通,初期主要提供28nm、14nm制程配套服务;随著国产晶片设计公司崛起及半导体国产化趋势推动,核心客户逐渐转变为华为等中国企业。

在技术发展过程中,盛合晶微始终押注最先进的封测技术路线,其主营业务也从「中段矽片加工」为主,转为「芯粒多晶片集成封装」为主。

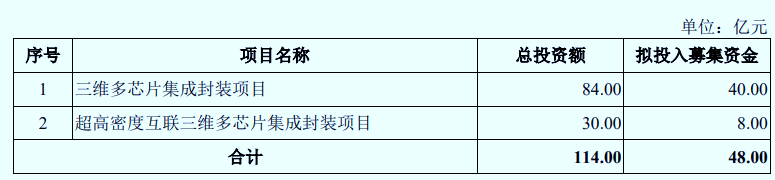

本次募资重点投向的即是芯粒多晶片集成封装业务。具体而言,「三维多晶片集成封装项目」总投资84亿元,拟使用募集资金40亿元;「超高密度互联三维多晶片集成封装项目」总投资30亿元,拟使用募集资金8亿元。

盛合晶微在招股书中表示,此次募资旨在搭建多个芯粒多晶片集成封装技术平台的规模产能,并补充配套凸块制造产能。

值得注意的是,截至2025年上半年,盛合晶微芯粒多晶片集成封装业务产能利用率只有63.42%,尚未完全饱和。盛合晶微表示,该业务产线于2023年年中才实现规模量产,随著产能逐步爬坡,产能利用率将有所提升。

需要关注的是,募投新项目的最大成本来自设备购置,占比超八成,而受「实体清单」影响,公司部分关键设备与原材料的进口仍受限制。

国产替代助推高增长 单客户占比七成藏隐患

在半导体国产替代浪潮推动下,盛合晶微近四年业绩呈现高速增长态势。

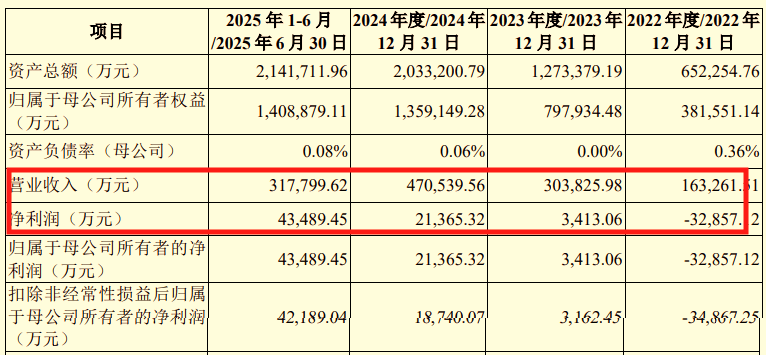

招股书显示,2022年至2025年上半年,盛合晶微营收分别为16.33亿、30.38亿、47.05亿和31.78亿元,对应归母净利润分别为 - 3.29亿、0.34亿、2.14亿和4.35亿元。

芯粒多晶片集成封装业务增长尤为显著:2022年该业务收入不足 1 亿元,占总营收比例仅5%;到2025年上半年,收入已达17.82亿元,占比提升至56%,增长动力源于高性能运算晶片需求的爆发式增长。

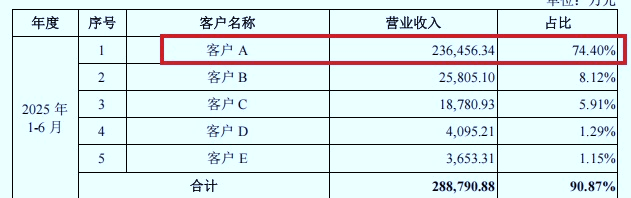

国产替代成功的另一面,是盛合晶微「单客户依赖」问题愈发突出,2022年至2025年上半年,其第一大客户销售收入占比分别为40.56%、68.91%、73.45%、74.40%。

行业人士分析指出,「单客户依赖症」将削弱公司抗风险能力,使其在商业谈判、战略规划及技术创新中陷入被动。更需警惕的是,作为核心客户的华为本身受到美国严厉制裁,若未来制裁升级导致需求下降,将对盛合晶微的业绩稳定性造成直接冲击。