【保险】不能说的秘密|妙用 「三权分立」将资产传承

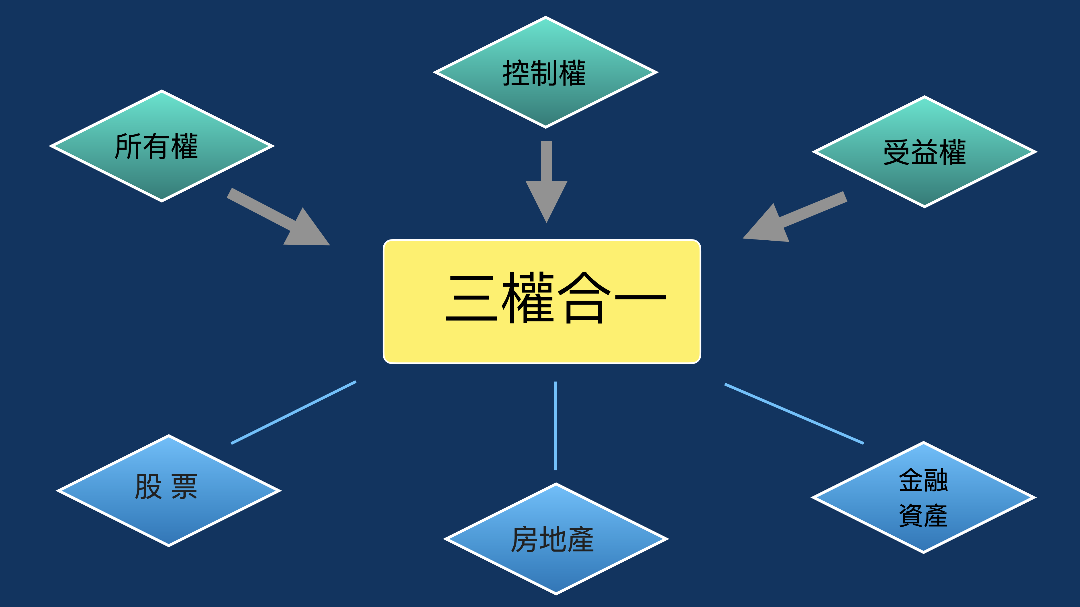

我们现在所拥有的大部分资产,如房地产、股票、金融资产,它们其中一个共同点是「三权合一」,即所有权、控制权和受益权都集中在一个人身上。这样的好处是,这个人能实现对资产的绝对控制,但伴随的「代价」是,隔离不了相应的风险,譬如债务、婚姻、继承等问题。

不少极高净值人士会选择用私人信托来解决以上问题。信托是一项法定协议,委托人将所持资产转移给受托人(通常是银行或信托公司),由受托人按照委托人的意愿,为委托人及/或其他指定人士(受益人)持有并管理资产。换言之,将财富和资产的拥有权、控制权和经济受益权分割,授予不同的指定人,达到虽没有拥有权但可以控制财富,可以控制但不享有财富的经济受益权,享有财富的经济受益权但没有财富拥有权的既虚又实的安排。它的妙处在于「三权分立」 。

但是私人信托的门槛始终太高,其实有个更方便的工具,可能我们每个人都拥有,就是我们的个人保单。个人保单本来就有三种角色:持有人、受保人、受益人。持有人就是保单资产的拥有人。受保人是受到保单保障的人。保单持有人可以是受保人,也可以是两个不同的人。受益人就是受保人身故后,可以申请获得赔偿的人。灵活运用保单条款,也能实现「三权分立」。

举几个例子。我给自己投保一份终身寿险,我自己作为受保人和持有人,这样保单完全就被我控制,我并没有失去控制权和使用权。然后将我的儿子设置为受益人,这样等我「离开」后,这笔钱就会高效、定向地传承给我指定的人。

另一个例子。爷爷给孙子投保一份储蓄险,爷爷是持有人,孙子是受保人,受益人是爸爸。爷爷现在有这份保单资产的拥有权和使用权。未来,也可以设定条件,无需成本地选择转移这个「权利」给嬷嬷、爸爸、孙子、信托等等,达到隔代传承、资产保护、婚姻保护、债务隔离的作用。

又一个例子。公司给核心员工投保一份人寿或者储蓄险,公司是持有人,员工是受保人,受益人可以是公司、员工家属。公司现在有这份保单资产的拥有权和使用权。若干年后,可以设定条件,转移给员工,达到留才、奖励、保障要员的作用。

香港作为世界领先国际金融中心,地位获得广泛认同,近年也有不少国内居民选择到香港购买理财产品。两地的保险条例不一样,导致有些分别。例如,内地《保险法》并不允许非自然人(譬如公司、私人信托)作为保单持有人,但香港可以;内地保险公司不承认公司与股东或者股东之间有保险利益,但是香港可以投保「要员保险」和「合伙人保险」;国内同居伴侣因为没有保险利益,不能相互投保,但是香港可以。将来有机会再专题分享。

因此,灵活运用香港保单的「三权分立」解决问题吧。

更多保险相关文章:

【按此阅读】关节痛|换骹手术传统医保可否赔足?

【按此阅读】患上高血压 对买保险有什么影响?

【按此阅读】不幸患了新冠 还可以买保险吗?

读者可按右上角"..."符号收藏文章方便日后重温 及"+关注"我的帐号!

( 欢迎读者来信交流[email protected] 或者 添加微信ID:Dickensleung )

( 免责声明: 以上所提供之所有资料仅供一般参考用途,部分资料转载自网上媒体资料,以上资料不应视为专业及/或法律意见。任何人士在需要时应自行寻求适当之律师及/或专业人士之意见与指导 )