恒指升368点 腾讯阿累领涨科技股 小米急弹6% 专家料发挥避风港作用|港股收市

发布时间:17:00 2026-03-16 HKT

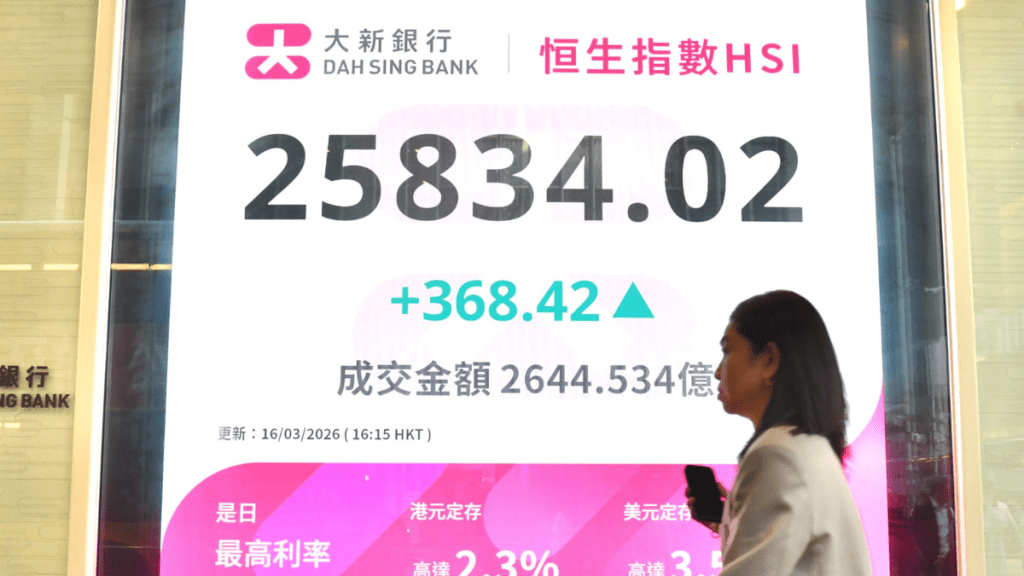

中东局势未见降温,亚洲股市周一各自发展,惟其后出炉的内地「三头马车」数据均胜市场预期,加上市场憧憬即将举办的Nvidia 年度开发者大会即将召开,以重磅科网股和芯片股为主科技股升幅逐步扩大,港股表现跑赢其他亚洲股市。恒指收报25834点,升368点或1.45%,结束三连跌。大市成交增至2644亿元。不过北水趁机走货,转流出12.5亿元,同样结束连续流出3日趋势。

恒指随外围低开29点,早段最多曾跌148点,惟触底后随即反弹,兼愈升愈有,最多升391点,报25856点,最终全日收报25834点,升368点。国指收报8816点,升144点或1.67%;科指明显跑赢大市,收报5111点,升133点或2.69%。

港股结束三连跌 科技股受捧

Nvidia 年度开发者大会或将有新芯片的好消息传出,存储及芯片相关股急升,兆易创新(3986)飙升18.4%,收报431元;传华虹半导体(1347)已开发出可用于生产人工智能晶片的先进晶片制造技术,该股大升7.4%,收报94.5元;澜起科技(6809)扬8%,收报189.5元;中芯国际(981)亦升0.5%,收报62.5元

有望受惠新芯片科网股亦跟升。阿里巴巴(9988)涨1.1%,收报134元,据报阿里巴巴最快可能在本周推出面向企业,基于旗舰产品千问(Qwen)模型的AI智能体。腾讯(700)扬2%,收报558.5元;美团(3690)升3.1%,收报78.3元;京东(9618)向上1.7%,收报111.5元。

比亚迪获大单 股价重返「红底」

电车股普遍造好。其中比亚迪(1211)获阿根廷及墨西哥共10万辆车出口订单,股价飙升7.8%,收报104.3元,重返「红底」;小米(1810)汽车宣布新一代SU7将于周四(19日)晚上7时正式上市,小米弹高5.6%,收报35.2元;理想(2015)走高2.9%,收报69.9元;蔚来(9866)扬5%,收报47.04元。另外,电池股亦受捧,宁德时代(3750)大升7.9%,收报670元,为表现最佳蓝筹股;双登股份(6960)涨5.5%,收报13.43元。

资源股逆市挨沽

黄金、铜等价格回落,资源股逆市挨沽,紫金矿业(2899)下滑3.3%,收报36.98元;同系的紫金黄金国际(2259)挫3.5%,收报181.5元;中国宏桥(1378)跌2%,收报38.72 元;洛阳钼业(3993)走低2.3%,收报18.4元。

个股方面,MINIMAX(100)公布截至去年底止年度收入达到已商业化公司的收入门槛,公司将被视为已商业化公司。该股股价升1.7%,收报1027元;中国利郎(1234)去年纯利按年增加9%至5.02亿元人民币兼增派特别股价,股价走高8.8%,收报3.6元;布鲁可(325)去年扭亏为盈,转赚6亿人民币,股价大升8.7%,收报66.55元。

梁杰文:港股短期维持上落市格局

宏高证券投资经理梁杰文表示,中国近期公布的经济数据表现惊喜,反应内地的经济成长和经济动力都相当理想,再加上外围市场憧憬中东局势最坏的情况似乎已经过去,资金在低位抄底港股,因此港股周一止跌回升。他续指,虽然中东局势没有恶化,但伊朗短期内不会投降,意味著伊朗对霍尔木兹海峡的控制将会继续影响油价高企,甚至有机会推高美国通胀带来加息压力,在上述因素夹击下,相信港股短期维持上落市格局,恒指将至25000点至27000点区间上落。他还说,中东局势混乱,资金自然寻找避风港,预期全球除中东外的股市都可能受惠。

—————

1215:恒指今早低开29点后,虽然跌幅一度扩大至148点,低见25317点,其后低位回升,截至中午更以近半日高位收市,报25756点,升290点或1.14%,半日成交1,434亿元。科指方面,中午收报5089点,升111点或2.24%。

重磅蓝筹股中,腾讯(700)及小米(1810)半日分别升2.7%及5%,连同比亚迪(1211)升5.7%,为三大贡献恒指升幅股份;相反,资源股受压,中海油(883)及紫金(2899)分别跌2.3%及4.2%,中国宏桥(1378)亦跌3.5%。

小米新一代SU7周四正式上市

消息面上,小米汽车宣布新一代SU7将于周四(19日)晚上7时正式上市,目前已开启小订,预售价为22.99万至30.99万人民币。另一方面,比二迪旗下巴西工厂据报已获得10万辆面向阿根廷和墨西哥的出口订单,两地各占5万辆,其位于巴伊亚州东北部的卡马萨里(Camaçari)工厂年产能为15万辆,亦计划分阶段扩产至60万辆。

板块动向方面,存储及半导体相关股急升,其中兆易创新(3986)升逾一成;华虹半导体(1347)升逾5%;澜起科技(6809)升逾3%;英诺赛科(2577)则升2.3%。

研究机构Counterpoint Research报告显示,受供需持续失衡影响,全球DRAM及NAND闪存价格在农历新年前后大幅上涨,多款产品价格环比涨幅逾130%,并预测供应短缺局面将至少持续至2027年下半年。

—————

0930:国际形势仍未明朗,一方面美国增兵伊朗,另一方面中美官员昨日在法国开展新一轮经贸谈判,或为两国元首会晤铺路。此外,美国总统特朗普表示,已要求7个严重依赖中东石油的国家加入一个联盟,以维护霍尔木兹海峡的安全;又指正与伊朗方面对话 ,但认为他们还没有做好准备,「我不知道我是否想与伊朗达成协议」。有分析指出,在战火下恒指或下试25000点、接近被称为牛熊分界线的250天平均线,如果跌穿将继续寻底,因此能否稳守这一关键水平备受关注。

国际油价今早冲高回落,其中布兰特原油期货一度涨逾3%,其后转跌,暂报103.11美元,跌约0.03%;WTI原油期货亦曾升近3%,暂跌约0.9%至95.96美元。现货金价亦轻微向下,暂报5,017美元,跌约0.03%。

港股方面,恒指今早开报25436点,跌29点或0.12%。科网股普遍向上,腾讯(700)和阿里巴巴(9988)将于本周派成绩表,股价分别升0.6%及0.3%;美团(3690)升1.25%;京东(9618)升1.28%;小米(1810)亦升0.6%。蓝筹股中,新东方(9901)开市更升逾3%,为表现最佳蓝筹;中海油(883)及中石油(857)则分别跌0.4%及0.09%。

MINIMAX成已商业化公司

个股消息中,MINIMAX(100)公布截至去年底止年度收入达到已商业化公司的收入门槛,即2.5亿元,并已获联交所批准,公司将被视为已商业化公司,同时股份简称将不再印有「P」标记;该股开市报1028元,升1.8%,同业智谱(2513)亦升逾2.8%至545元。

此外,耀才(1428)今早停牌,该股上周五升近34%至9.27元。

曾永坚:港股恐下试25000点

香港股票分析师协会副主席曾永坚表示,海峡区域尚未出现正式解封及战火缓和的迹象,地缘政治冲突将直接推动油价走高,同时欧美市场还受信贷危机相关问题的持续影响,多重利空交织下,全球主要股市短期内均面临抛售压力,料港股将下试25000点关口。他续指,大型科技股业绩表现虽会对个股形成一定带动,但若美伊之间未能出现积极迹象,业绩消息仍难以抗衡大趋势,不排除将继续保持下行方向。

郭思治:中东局势和油价凌驾一切

香港股票分析师协会副主席郭思治形容,现时中东局势和油价表现凌驾一切,包括中美经贸会谈,坦言现时难以估计本港后市走势,但恒指250天线,即25000点为重要的防守位置。若跌穿该水平,港股大市将会继续寻底。不过,如果美伊进行谈判,恒指有望反弹至26000或以上,因为港股原本处于上升趋势,而油价或会回落至每桶70或80美元。他又深信美伊会通过谈判平息战事,但未知「要挨几耐」。

展望本周,中国今日将披露最新的「三头马车」数据;美国周三则出炉生产者物价指数(PPI)。同时,多国举行议息会议,美国联储局及日本央行分别将于当地周三和周四公布议息结果,现时市场大多预计美联储是次会按兵不动。此外,长和(001)、友邦保险(1299)等大型蓝筹股亦即将放榜。

相关文章:本周关注重磅股业绩及央行动向 美伊局势紧张继续左右后市|一周前瞻