新一期差饷7.31前须缴交 为何较上一期贵?即睇差饷累进制影响

发布时间:06:00 2025-07-22 HKT

有楼揸手的业主,一般已收到差饷物业估价署发出的7月至9月季度的差饷及/或地租通知书,缴款截止日期为本月31日,逾期缴交将被加征5%的附加费。不过,本季度不设差饷宽减,缴款金额或比上季度增加500元,有市民收到账单后直言「见到差饷单,不想消费了」。事实上,差饷与租值息息相关,当租金不断上升而差饷宽免金额缩减,加上累进差饷制度已实行,高租值物业的业主需要缴纳更多,本文将讲解累进差饷税率计算方法。

何谓「应课差饷租值」?

「应课差饷租值」是假设物业出租时所收到的年租,是政府对物业租值的估算。政府会参考同区类似物业于估价日期或接近该日期,在公开市场所议定的租金,并按面积大小、位置、设施、楼宇质素及管理水平等因素加以调算。一般情况下,楼龄较新、坐向或位置较佳的物业,租值会较高。

差饷会按四个季度预缴,局方会于季初发出征收通知书,并需于每季第一个月,即1月、4月、7月及10月月底前清缴。政府会参考一个指定日期作为评定「应课差饷租值」的「依据日期」,因此随后的租金升跌都不会影响应课差饷租值水平,而2025至26年度的应课差饷租值的根据日期为2024年10月1日。

市民感到今季差饷金额增加,与今年初《财政预算案》提供的宽免安排有关:

2025年4月至6月首季度为每个应缴差饷物业提供宽减措施

宽减金额:每个物业每季最高可减免500元。

适用条件:若物业该季度的应付差饷低于500元,则可全额减免。

如果某物业的季度差饷为400元,则业主无需支付该季度差饷。

若季度差饷为800元,则只需支付300元。

由于2025至2026财政年度的其余三个季度并不适用此宽减政策,所以要缴交的差饷较上一期多。

如何计算住宅物业应缴累进差饷款额?

自2025年1月起,政府推行住宅物业累进差饷制度,住宅全年应课差饷租值若超过55万元,即月租约4.6万元的住宅物业,将会采用高于5%差饷征收率,而超过80万元的差饷租值部份,将按12%计算,市民使用「差饷及地租计算机」估算应缴差饷及地租款额。

具体征收率:

‧应课差饷租值55万元或以下:征收率为5%;

‧应课差饷租值55万元至80万元:征收率为8%;

‧应课差饷租值超过80万元:征收率为12%。

计算例子:

假设某住宅物业的应课差饷租值为200,000元:

200,000 × 5% = 10,000元(每年应付差饷)

10,000 ÷ 4 = 2,500元(每季度应付差饷)

若应课差饷租值超过80万元,则需按照累进税率计算,例如某物业应课差饷租值为100万元:

前55万元部分:550,000 × 5% = 27,500元

55万至80万部分:250,000 × 8% = 20,000元

超过80万部分:200,000 × 12% = 24,000元

总差饷:27,500 + 20,000 + 24,000 = 71,500元

实施差饷累进制后需要缴交差饷会增加多少?

视乎物业的应课差饷租值有所不同,一般全年应课差饷租值55万元以下住宅差饷将会维持不变,但超级豪宅差饷则可能大幅增加1倍。如按年租200万元的物业计,每年应缴差饷由10万元增至19.15万元,需要多缴9.15万元;以年租500万元的物业计,每年应缴差饷则由25万元增至约55万元,需要多缴30.2万元,增幅达121%。

| 住宅物业的全年应课差饷租值 | 旧制每年应缴差饷 | 新制每年应缴差饷 | 相差 |

|---|---|---|---|

| 55万元或以下 | 27500元或以下 | 27500 元或以下 | 维持不变 |

| 60万元 | 30000元 | 31500元 | 多缴1500元 |

| 80万元 | 40000元 | 47500元 | 多缴7500元 |

| 100万元 | 50000元 | 71500元 | 多缴21500元 |

| 200万元 | 100000元 | 191500元 | 多缴91500元 |

不受累进差饷影响物业

以下类型的物业单位将继续按照5%的统一税率征收差饷:

1.公共租住房屋

‧香港房屋委员会及香港房屋协会提供的公共租住房屋单位;

‧香港平民屋宇有限公司管理的大坑西邨租住房屋。

‧简约公屋及过渡性房屋。

2.特定宿舍

‧注册非牟利学校提供的宿舍;

‧《教育条例》下的专上学院宿舍;

‧医院管理局提供的医院宿舍。

差饷可以扣税?

根据《税务条例》,如果物业以出租赚取租金收入,业主需要缴交物业税。而同意缴付及已支付的差饷可以获得扣减,但已宽免的差饷不能获得扣减。

对物业应课差饷租值有异议怎样办?

事实上,如果市民认为自己的单位租值被高估,以致需缴交太多差饷,可在差估署重估应课差饷租值、并向业主发出最新的差饷及地租通知书后,采用指定政府表格R20A(修改估价册或地租登记册建议书),提出反对及建议修改册内的有关事项,不过要注意的是,该建议书必须在今年5月31日或之前送达差估署署长,以便作出相关跟进工作。

缴交差饷及/或地租途径

市民缴交差饷及地租,可利用银行自动转帐或电子缴费方式,例如缴费灵、银行自动柜员机、转数快或互联网;上载电子支票/电子本票到「电子支票支付」网站;将划线支票邮寄予库务署;抑或前往本港任何一间邮政局或指定的便利店缴交。如市民仍未收到通知书,可浏览差饷物业估价署的网页;致电、传真或亲临差饷物业估价署索取通知书补发本或查询应缴款额。

1. 使用银行自动转帐、缴费灵、银行自动柜员机、转数快或网上银行;

2. 上载电子支票/电子本票到「电子支票支付」网站;

3. 将划线支票邮寄至香港告士打道邮政局邮政信箱28000号库务署收(邮资不足的信件将不获接收);

4. 前往本港任何一间邮政局或7-Eleven、OK便利店、VanGo或U购select等指定便利店缴交。

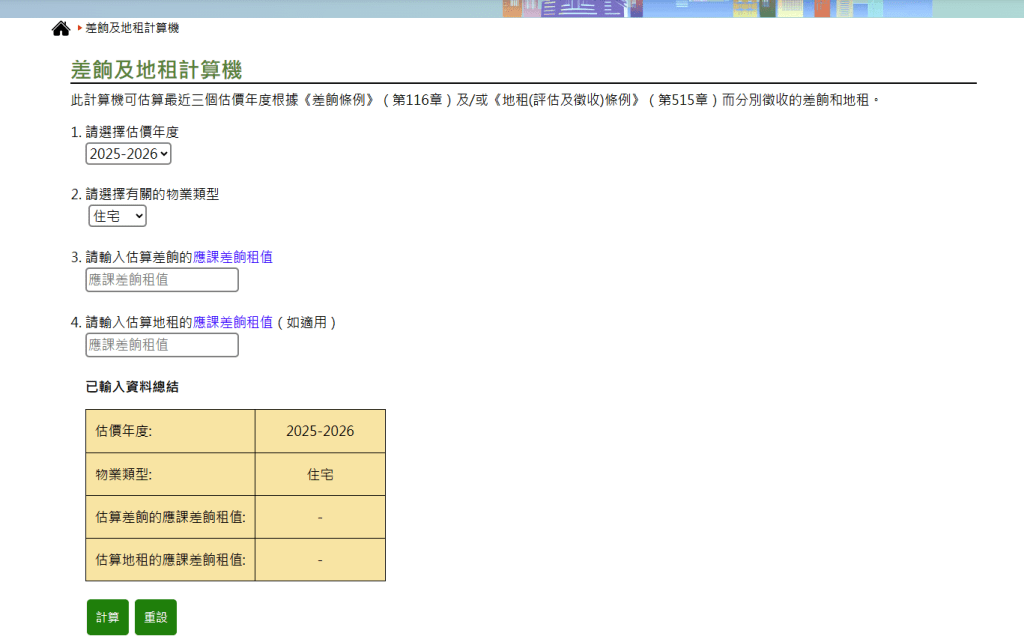

差估署「差饷及地租计算机」

相关文章: