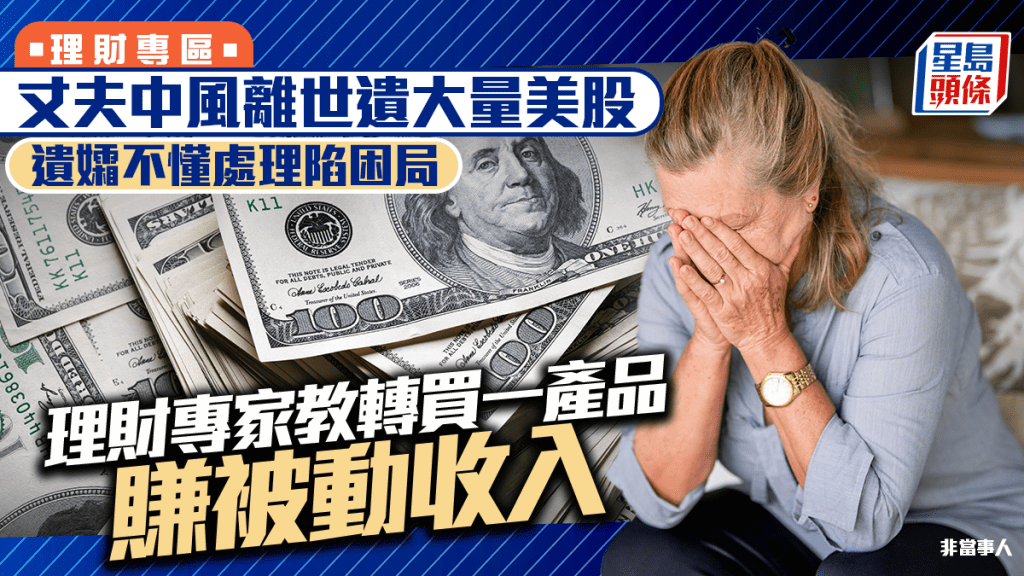

丈夫中风离世遗大量美股 遗孀不懂处理陷困局 理财专家教转买一产品赚被动收入

发布时间:06:00 2025-12-21 HKT

女性预期寿命向来较男性长,丈夫较太太「先走一步」的情况在全球也很普遍。早前有外媒报道指,美国一位学识渊博女士在丈夫突然离世后,面对复杂的投资组合及财务术语束手无策,结果花费了不少时间,并寻求专业理财顾问协助下才在理财路上站稳阵脚。有理财专家建议夫妇应及早进行财务规划的沟通,并将退休投资「化繁为简」。

据《华尔街日报》早前报道,美国一名75岁的退休教授爱丽丝,写过11本书并能读懂俄语等外语,学富五车,但在理财这课题上却一窍不通,多年来家庭财政由丈夫萨沙负责。不过萨沙去年突发因脑中风离世,留下的爱丽丝一人独自处理两人的百万美元财产。

Excel记录非常复杂

爱丽丝发现丈夫生前整理的家庭理财Excel表格非常复杂,充满难以理解的投资术语。虽然她知道两人拥有过百万美元资产,但对于ETF、指数基金等产品完全一头雾水。丈夫在生时,她曾几次尝试了解家庭财务,但每次几分钟便听不下去,丈夫也渐渐失去耐性谈这个话题。

后悔没有及早学理财

爱丽丝后来向丈夫生前的理财顾问求助,合并了多个投资账户,将部分股票转换为现金和债券以降低投资风险,并邀请子女参与打理其老本。她坦言后悔没有及早学理财,若时光倒流,她希望当初能与萨沙拍一条片,让他解释每项投资背后的原因。

事实上,美国一个调查显示,在约400名丧偶女性中,不足半数感到准备好独立管理财务。同样情况亦经常发生在香港,而且不论男女也可能遇到这麻烦。家庭理财教育学会会长林昶恒过往曾接触一些个案,夫妇其中一方离世后,未亡人出现财富管理的难题。

几乎买入所有成分股

前述爱丽丝的个案中,丈夫萨沙生前投资大量股票,几乎买入了标普500指数每只成分股,并会制作Excel表,作为投资及理财纪录,由于这个表错综复杂,爱丽丝难以理解及接手丈夫的投资思路。

林昶恒指出,不论夫妇两人是否懂得理财,退休投资上实在不宜作出太复杂的操作,譬如涉及海外物业、大量股票投资等,一方面另一半可能真的一窍不通,不知道如何处理;而即使有能力理财,在经历丧亲之痛,也未必有心情处理。

年金储蓄保不用花心力

他建议退休人士,退休资产中在确保一部分作为流动资金后,其余部份宜投资在一些不用太花心力管理,也能制造收入的产品,例如年金、储蓄保单;若追求收益,兼且不介意价格波幅,派息股票或基金也是较简单的投资选择。

股神吁九成资产买ETF

事实上,股神巴菲特2013年曾透露其遗产规划,表示若自己较太太早离世,建议她将九成资产投入标普500指数ETF上,余下一成资产投资短期美国政府债券,因为这些对于不熟悉投资的人而言,是最简单及稳健的投资方式。

勿忽略「平安三宝」

另一方面,脑退化症往往无声无息地降临,林昶恒坦言,即使长者在生,也可能渐渐失去理财能力,无法进行理财决策,因此宜预早做好「平安三宝」,即订立遗嘱、持久授权书、预设医疗指示。当中持久授权书可确保,将来一旦出现认知障碍,缺乏精神行为能力理财,便会按持久授权书的安排,授权他人代为处理财务事项,包括操作其银行户口,进行股票投资买卖、物业买卖及租赁,及运用租金收入等决定,免却配偶或子女麻烦。

相关文章:父亲打算遗产只留给大仔 律师提醒立「偏心遗嘱」 需建立两层机制

另外,不少港人也会开立海外银行或股票户口,有多年处理遗产个案经验的律师建议,港人宜告知配偶或后人自己拥有哪些离岸户口,或将这些户口资料写进遗嘱,以免突然离世后这些资产未能有效传承至遗属。

理财疑难,星岛财经揾专家帮你手!请即Email:[email protected]

相关文章:大学生月花1.48万遭父母指责「大洗」 靠投资应付支出 反问「一个月用几多先合理?」

相关文章:定存「冇肉食」有何替代 专家拆解百万部署 退休首重保本及现金流

相关文章:45岁单身女冀10年后退休 每月被动收入2.6万 专家称租楼变数大 吁买楼或移居大湾区

相关文章:打工仔上缴薪金给太太管理 临退休惊觉存款仅剩5万 专家:夫妇理财首重沟通

相关文章:港漂月入1.5万自嘲「低过洗碗工」 为香港身份证沦月光族 专家教622储蓄法