【保险】保单必须定期检视|您做过保险赔偿额的压力测试吗?

今天听同事分享一个故事。她认识一位男士朋友,20多年前投保了保险,然后就尘封起来没有再理会。去年不幸患上脑癌,结果发现,多年前投保的保险,保障类别并非针对医疗开支,赔偿额只有区区6万港币。其家人不愿放弃,为了帮他治病,政府医院、私家医院、寻求中西医乃至偏方等不同的治疗方法。

持续了年半时间,除了用光积蓄外,更向其他友人借了100多万。后来,这位男士的癌症扩散到骨,还是不治离去。现在他的太太,每日需要打三份工去还债(因为是借朋友的钱)。

听到这个故事,不胜唏嘘。这不是笔者第一次听到类似的故事。保险作为一种分散风险的特殊工具,相信重要性和好处无需叙述。笔者感叹的是,既然知道保险的重要性,为何还「大人穿小朋友衫」,以为可以一劳永逸不去更新保单保障,与时并进呢?智能电话尚且每年换新,人在不同的人生阶段,保险需求也会不断变化,保险公司的产品也是日新月异,保障功能和范围越来越广。

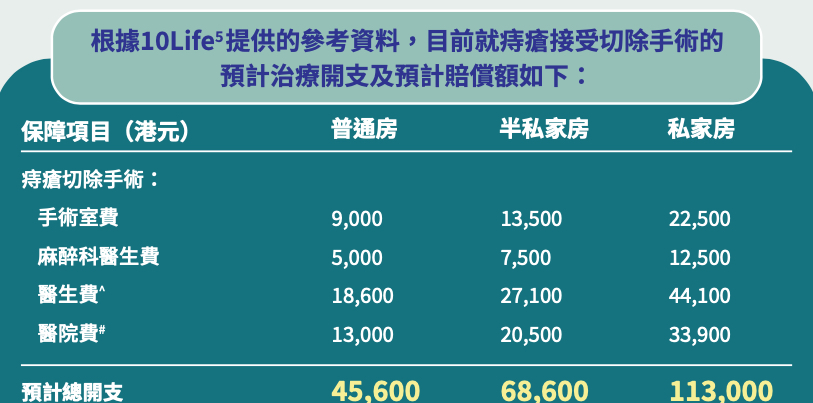

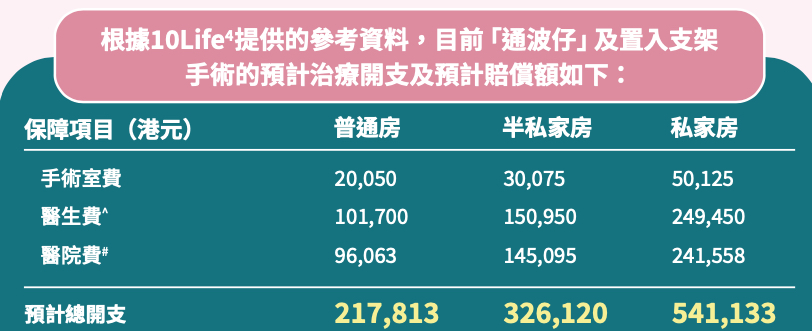

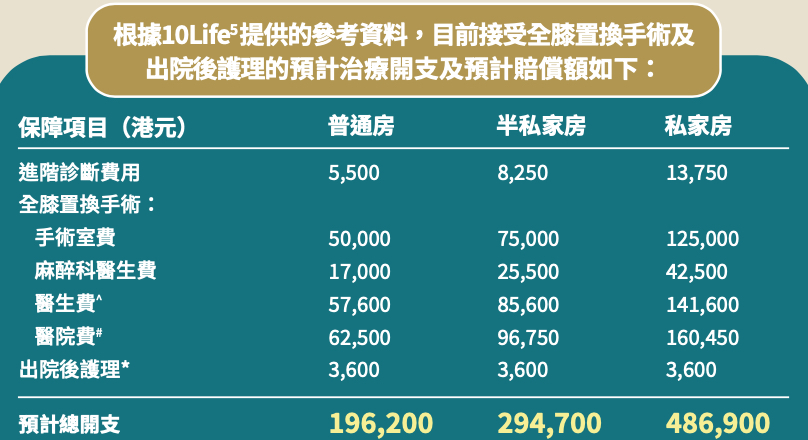

笔者建议好像定期做全面身体检查一样,定期审视个人乃至家庭的保障类别,尤其确保保障是符合「现代化医疗」 的需要。读者可以找您的理财规划师,帮您现在的保单,做做「保险赔偿额的压力测试」,预先了解,遇到不同的索偿情况,现在的保单赔付额度是多少。那么万一将来遇到状况,首先心里有数 。读者可以参考以下疾病治疗的大约治疗费用(未计算康复期间开支)

保单检视,除了对于人生旅程财富策划的梳理外,也是对现有的保单进行汇总、整理,让产品用途更清晰,额度更明确,缴费信息更直观。保单的价值不是一成不变的,正如我们的年龄在变、工作在变、家庭身份在变、经济状况也在变,每一年都值得重新评估,去年觉得100万保额够用了,今年也许就不够了。

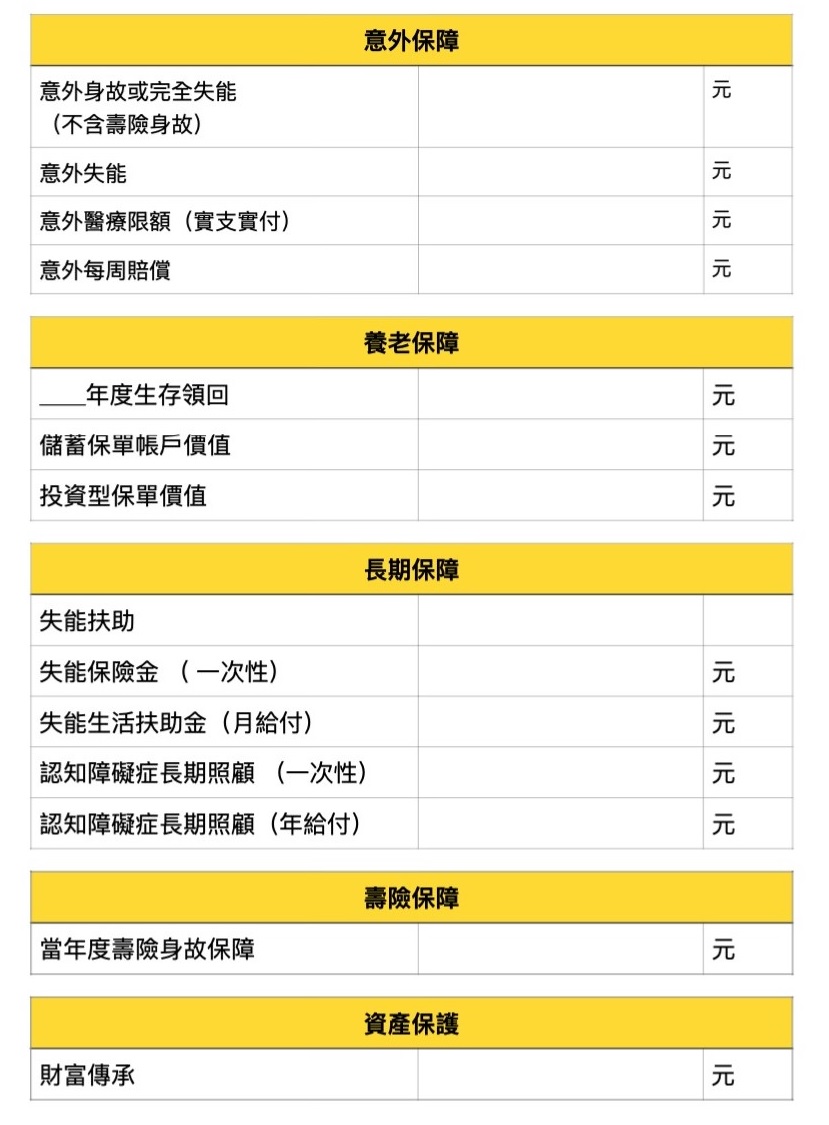

笔者分享平时帮客户作保单检视的工具方便读者使用。

( 欢迎读者来信交流 [email protected] 或者 添加微信ID:Dickensleung )

( 免责声明: 以上所提供之所有资料仅供一般参考用途,部分资料转载自网上媒体资料,以上资料不应视为专业及/或法律意见。任何人士在需要时应自行寻求适当之律师及/或专业人士之意见与指导 )