大行晨报——鲍威尔鹰派发言 暗示支持更早收水

大行晨报

2021-12-09 08:21 HKT

字体大小

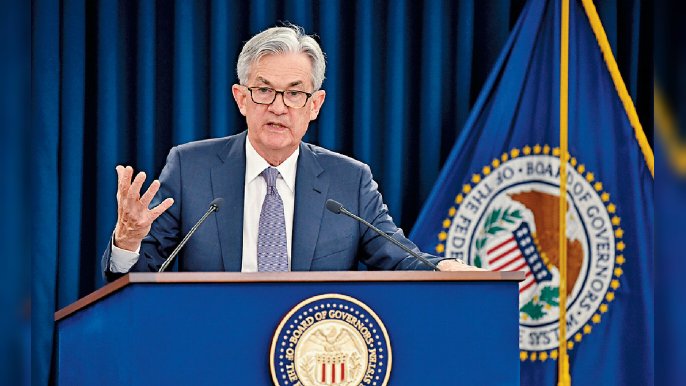

上周美联储主席鲍威尔展现鹰派发言,将在本月的会议上讨论提前结束购债,为高通胀做好准备。其他联储官员也纷纷发声,暗示支持更早结束量化宽松。市场对美联储加息的预期增加,美元也受刺激。

上周五数据显示,非农就业数据意外下滑,从预测的55万下降到22万,黄金价格上扬。失业率降至4.2%,低于预期的4.5%和之前的4.6%,美元恢复了上行的趋势。

市场预期,美联储将在12月会议上宣布以每月300亿美元的步伐taper,明年二季度结束taper;预计美联储将在2022年6月第一次加息。

市场存避险倾向

在南非发现Omicron变种毒株后,包括美国在内的二十多个国家均被攻陷,多国收紧边境管控加以应付,投资者担心,恢复旅行禁令和封锁措施可能扼杀刚刚起步的经济复苏,市场存在避险倾向,限制了美元升势。

美国全国商业经济协会(NABE)表示,71%的受访者预计,不包括食品和能源在内的,年化核心个人消费支出价格指数,最快要到2023年下半年才会触及或跌破美联储2%的目标水平。

德国10月工厂定单按月下降6.9%,预估为下降0.3%;按年下降1.0%,预估为5.5%。欧罗区12月Sentix投资者信心指数为13.5,前值18.3,预期为15.9。

欧罗区11月通胀率创纪录新高且远超目标,不过欧洲央行仍无动于衷,认为通胀激增只是暂时性,而且可能已经触顶。央行还考虑推迟决定未来购债计划,欧罗因此受压。欧罗昨日欧市,在1.1300水平整固,上方阻力1.1345。

英镑兑美元跌幅0.87%

英镑兑美元连续第二周收跌,跌幅为0.87%,创去年12月下旬以来新低至1.3194。Omicron新冠变体导致英国央行本月预期加息幅度下滑,美联储可能加速收紧货币政策,在英国央行12月16日的利率会议前,强势美元可能会成为英镑走势的驱动因素。英镑昨日欧市,在1.3260水平整固,上方阻力1.3300、1.3365。

加拿大政府上周表示,能源价格高企将帮助该国主要石油产区阿尔伯塔省将2021/22年度预算赤字从8月份预测的78亿加元削减至58亿加元。能源价格上升也促使萨斯喀彻尔省在之前一天下调了预算赤字预测。

澳洲公布,11月ANZ走高招聘广告月率为7.4%,前值6.2%,年率52.2%,前值56%;11月TD通胀指数年率3.1%,前值3.1%,月率0.3%,前值0.2%。Omicron变体导致油价进一步回落,带动商品走低,拖累商品货币。澳元昨日欧市,在0.7025水平整固,上方阻力0.7090。

国泰君安财富管理投资顾问

徐惠芳

上周五数据显示,非农就业数据意外下滑,从预测的55万下降到22万,黄金价格上扬。失业率降至4.2%,低于预期的4.5%和之前的4.6%,美元恢复了上行的趋势。

市场预期,美联储将在12月会议上宣布以每月300亿美元的步伐taper,明年二季度结束taper;预计美联储将在2022年6月第一次加息。

市场存避险倾向

在南非发现Omicron变种毒株后,包括美国在内的二十多个国家均被攻陷,多国收紧边境管控加以应付,投资者担心,恢复旅行禁令和封锁措施可能扼杀刚刚起步的经济复苏,市场存在避险倾向,限制了美元升势。

美国全国商业经济协会(NABE)表示,71%的受访者预计,不包括食品和能源在内的,年化核心个人消费支出价格指数,最快要到2023年下半年才会触及或跌破美联储2%的目标水平。

德国10月工厂定单按月下降6.9%,预估为下降0.3%;按年下降1.0%,预估为5.5%。欧罗区12月Sentix投资者信心指数为13.5,前值18.3,预期为15.9。

欧罗区11月通胀率创纪录新高且远超目标,不过欧洲央行仍无动于衷,认为通胀激增只是暂时性,而且可能已经触顶。央行还考虑推迟决定未来购债计划,欧罗因此受压。欧罗昨日欧市,在1.1300水平整固,上方阻力1.1345。

英镑兑美元跌幅0.87%

英镑兑美元连续第二周收跌,跌幅为0.87%,创去年12月下旬以来新低至1.3194。Omicron新冠变体导致英国央行本月预期加息幅度下滑,美联储可能加速收紧货币政策,在英国央行12月16日的利率会议前,强势美元可能会成为英镑走势的驱动因素。英镑昨日欧市,在1.3260水平整固,上方阻力1.3300、1.3365。

加拿大政府上周表示,能源价格高企将帮助该国主要石油产区阿尔伯塔省将2021/22年度预算赤字从8月份预测的78亿加元削减至58亿加元。能源价格上升也促使萨斯喀彻尔省在之前一天下调了预算赤字预测。

澳洲公布,11月ANZ走高招聘广告月率为7.4%,前值6.2%,年率52.2%,前值56%;11月TD通胀指数年率3.1%,前值3.1%,月率0.3%,前值0.2%。Omicron变体导致油价进一步回落,带动商品走低,拖累商品货币。澳元昨日欧市,在0.7025水平整固,上方阻力0.7090。

国泰君安财富管理投资顾问

徐惠芳

更多文章