企管达人——EMQ伙银行便利店合作 创菲佣汇款捷径

企管达人本报记者

2018-04-27 05:15 HKT

字体大小

要从本港汇款至外地,一般做法是亲身到银行或汇款机构处理,但一四年成立的金融科技初创企业EMQ,却开辟了一条新路径。该公司执行长兼共同创办人刘御国指,通过与外地银行、便利店、电子钱包等合作,用户可通过EMQ程式实时汇款,十分钟款项便可到达收款人手上。EMQ主攻本港菲佣及印佣市场,目前每月汇款额达三成增长,更与腾讯和QFPay钱方合作。

「他们利用一星期仅有的一天假期,走到环球大厦,排队四小时,然后填写表格,再到柜枱汇款。」这是本港现有二十万名菲律宾外佣和十七万名印尼外佣每逢假日写照,刘御国指,EMQ出现正是要颠覆这种费时失事做法。「现在他们只需下载程式,到便利店增值,扫描QR code(二维码),输入收款人姓名、取款方法等,按一按『汇款』键,款项十分钟后便可到达菲律宾或印尼,让当地取款人从银行户口、便利店、电子钱包等不同途径取款。」

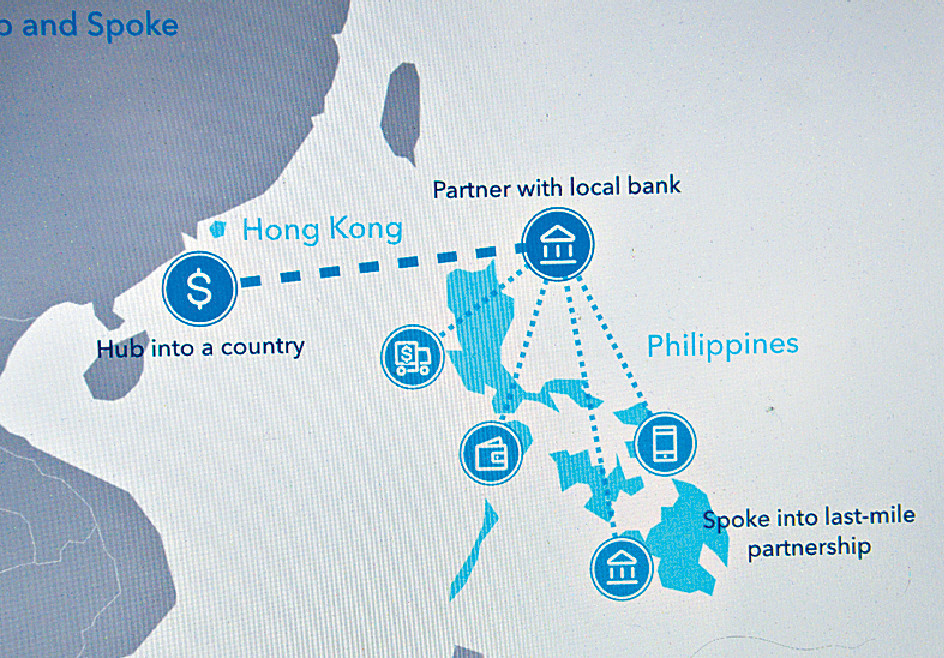

EMQ能如此方便快捷地将款项汇至外地,全靠在香港和外地多处建立的「hub and spoke(轴辐式网络)」系统。刘御国解释,每当EMQ在一处开展业务,团队会先向当地大型银行招手,邀请成为「hub(轴)」,充当枢纽角色;再着手寻找便利店、电子钱包等成为分支,即「spoke(辐)」,「我们就像挖沟铺设管道一般,让款项在当中流动。」

汇款方式看似简易,然而万事起头难,EMQ创立初期难免碰钉,其中一大挑战是要争取银行信任。刘御国忆述,团队起初游说银行合作时,对方大多抱怀疑目光,尤其质疑EMQ能否遵守相关法例,「毕竟EMQ业务涉及跨境汇款,银行有必要知道我们如何运作,例如款项来源、收款者,汇款原因等。」

刘御国强调,EMQ在进入一个新国家或城市前,必定会先到当地执法机构取得相关牌照,确保业务合法经营,成为说服银行筹码。他指,当初邀请第一间银行合作历时足足两年,但大门一打开,第二、三、四间银行合作机会便接踵而来。

事实上,近年大量金融科技初创企业涌现,惟刘御国坦言,只有少数如EMQ愿意与银行合作,一大原因是银行对牌照要求严谨,限制多多,「一旦选择与银行合作,就必须非黑即白,不容许灰色地带,业务一定要持牌正规。我们早知这是一个挑战,但若要EMQ长远发展,与银行合作是不二法门。」

银行方面闯关成功,另一关卡则是用户,EMQ要改变他们固有汇款习惯,但外佣赚取的每分每毫都有血有汗,他们是否愿意使用一个新兴汇款程式?刘御国笑言,「老实说,要改变用家习惯,只能靠口耳相传。」

走进外佣社区吸客

他表示,EMQ成立初期,为了吸纳用家群,团队不惜亲身走进本港外佣社区,手把手教他们试用EMQ,由下载程式、到便利店增值,以至发送,都一一讲解,「女佣们汇款后会致电身处家乡的丈夫,即使丈夫说收到了,她们也不会马上转用EMQ,可能下星期会再尝试,直至满意,便会介绍给身边朋友。」

刘御国指出,去年由香港汇至菲律宾款项高达六亿美元,由香港汇至印尼款项则高达五亿五千万美元,是一个庞大商机。加上目前东南亚约六亿五千万人口中,逾七成没有银行户口,EMQ对他们而言将是可取选择。

至今,EMQ已先后开通了香港来往菲律宾、印尼、越南及印度的汇款通道,更获腾讯和QFPay钱方青睐,成为它们的汇款程式后端运作平台,目前每月汇款额约有三成增幅。刘御国透露,EMQ未来有意拓展业务至中国、新加坡等地,预计在未来三至六个月内,将渗透至十个国家及城市。

着重透明 下放权力

EMQ业务发展迅速,刘御国直言有赖一众员工的努力,目前亦正积极招揽人才。

EMQ由起初只有两名创办人和一名助理,发展至现时在五个地区共有逾五十名员工,刘御国直言很庆幸找到一班拥有共同理念的员工。他指,EMQ目前仍处于扩充阶段,正积极寻觅人才,首要条件并非履历要有多亮丽,而是能适应EMQ工作文化,「我们不会为请人而请人,我们只聘请对的人。」

刘御国形容,EMQ的文化着重「transparency(透明度)」,员工之间均乐意发表意见,管理层亦愿意下放权力予员工,「我们不要金字塔式管理。」他不讳言,容许员工下决定或有机会出错,但最重要是员工有所成长,「他们能从中学习,日后便成为支撑公司发展的稳固基础。」

企管达人 本报记者

■用户只需下载程式,增值后输入收款人姓名、取款方法等进行汇款,十分钟后便可到达菲律宾或印尼。

■刘御国表示,EMQ初期为了吸纳用家群,不惜走进外佣社区,教他们试用EMQ。

■EMQ透过建立轴辐式网络系统,让款项在当中流动。

「他们利用一星期仅有的一天假期,走到环球大厦,排队四小时,然后填写表格,再到柜枱汇款。」这是本港现有二十万名菲律宾外佣和十七万名印尼外佣每逢假日写照,刘御国指,EMQ出现正是要颠覆这种费时失事做法。「现在他们只需下载程式,到便利店增值,扫描QR code(二维码),输入收款人姓名、取款方法等,按一按『汇款』键,款项十分钟后便可到达菲律宾或印尼,让当地取款人从银行户口、便利店、电子钱包等不同途径取款。」

EMQ能如此方便快捷地将款项汇至外地,全靠在香港和外地多处建立的「hub and spoke(轴辐式网络)」系统。刘御国解释,每当EMQ在一处开展业务,团队会先向当地大型银行招手,邀请成为「hub(轴)」,充当枢纽角色;再着手寻找便利店、电子钱包等成为分支,即「spoke(辐)」,「我们就像挖沟铺设管道一般,让款项在当中流动。」

汇款方式看似简易,然而万事起头难,EMQ创立初期难免碰钉,其中一大挑战是要争取银行信任。刘御国忆述,团队起初游说银行合作时,对方大多抱怀疑目光,尤其质疑EMQ能否遵守相关法例,「毕竟EMQ业务涉及跨境汇款,银行有必要知道我们如何运作,例如款项来源、收款者,汇款原因等。」

刘御国强调,EMQ在进入一个新国家或城市前,必定会先到当地执法机构取得相关牌照,确保业务合法经营,成为说服银行筹码。他指,当初邀请第一间银行合作历时足足两年,但大门一打开,第二、三、四间银行合作机会便接踵而来。

事实上,近年大量金融科技初创企业涌现,惟刘御国坦言,只有少数如EMQ愿意与银行合作,一大原因是银行对牌照要求严谨,限制多多,「一旦选择与银行合作,就必须非黑即白,不容许灰色地带,业务一定要持牌正规。我们早知这是一个挑战,但若要EMQ长远发展,与银行合作是不二法门。」

银行方面闯关成功,另一关卡则是用户,EMQ要改变他们固有汇款习惯,但外佣赚取的每分每毫都有血有汗,他们是否愿意使用一个新兴汇款程式?刘御国笑言,「老实说,要改变用家习惯,只能靠口耳相传。」

走进外佣社区吸客

他表示,EMQ成立初期,为了吸纳用家群,团队不惜亲身走进本港外佣社区,手把手教他们试用EMQ,由下载程式、到便利店增值,以至发送,都一一讲解,「女佣们汇款后会致电身处家乡的丈夫,即使丈夫说收到了,她们也不会马上转用EMQ,可能下星期会再尝试,直至满意,便会介绍给身边朋友。」

刘御国指出,去年由香港汇至菲律宾款项高达六亿美元,由香港汇至印尼款项则高达五亿五千万美元,是一个庞大商机。加上目前东南亚约六亿五千万人口中,逾七成没有银行户口,EMQ对他们而言将是可取选择。

至今,EMQ已先后开通了香港来往菲律宾、印尼、越南及印度的汇款通道,更获腾讯和QFPay钱方青睐,成为它们的汇款程式后端运作平台,目前每月汇款额约有三成增幅。刘御国透露,EMQ未来有意拓展业务至中国、新加坡等地,预计在未来三至六个月内,将渗透至十个国家及城市。

着重透明 下放权力

EMQ业务发展迅速,刘御国直言有赖一众员工的努力,目前亦正积极招揽人才。

EMQ由起初只有两名创办人和一名助理,发展至现时在五个地区共有逾五十名员工,刘御国直言很庆幸找到一班拥有共同理念的员工。他指,EMQ目前仍处于扩充阶段,正积极寻觅人才,首要条件并非履历要有多亮丽,而是能适应EMQ工作文化,「我们不会为请人而请人,我们只聘请对的人。」

刘御国形容,EMQ的文化着重「transparency(透明度)」,员工之间均乐意发表意见,管理层亦愿意下放权力予员工,「我们不要金字塔式管理。」他不讳言,容许员工下决定或有机会出错,但最重要是员工有所成长,「他们能从中学习,日后便成为支撑公司发展的稳固基础。」

企管达人 本报记者

最Hit

屯门亦园路洪水涌入车 女司机弃车逃生

3小時前

黑雨|多区水浸 区区有险情 市民狼狈

3小時前

刘銮雄学霸儿子罕现身 刘子锋极靓仔高母吕丽君成个头 读星级学府学费令人咋舌

2026-06-17 15:05 HKT

更多文章