世邦魏理仕发表《2022年第一季香港商业房地产市场观点》

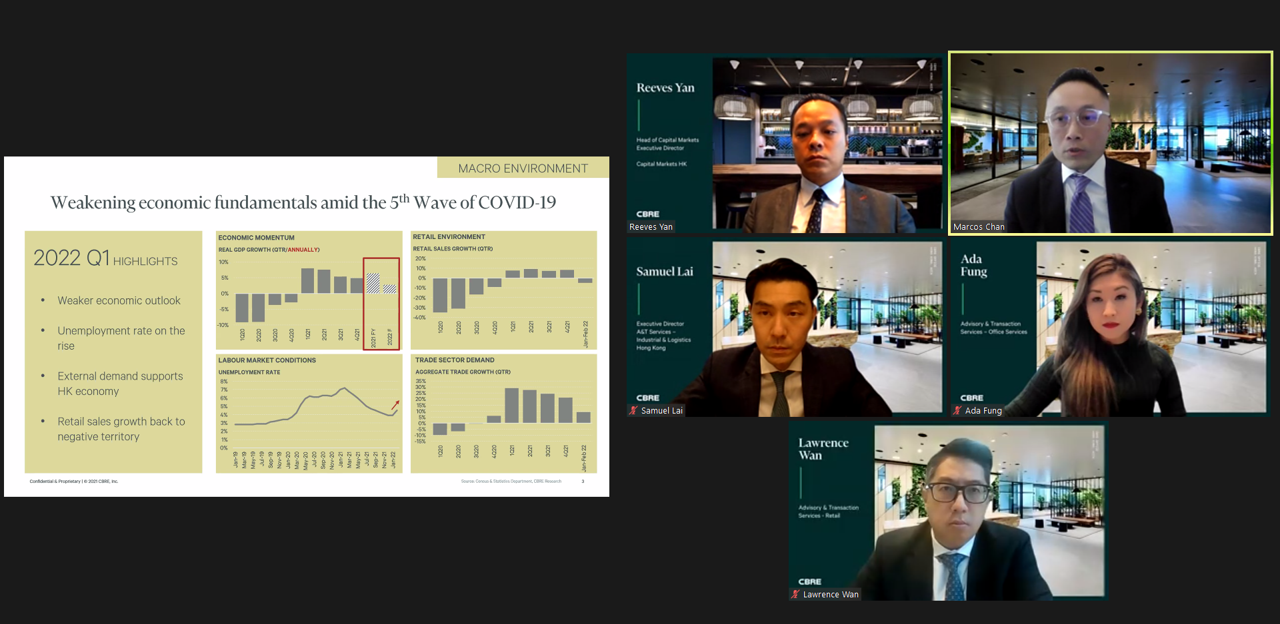

世邦魏理仕最近发表的《2022年第一季香港商业房地产市场观点》指出,每天上万宗确诊个案,加上持续高企的死亡率,新冠疫情第五波使香港处于停滞状态,因此在过去一年稍为复苏的市场动力在今年第一季出现明显的放缓情况。

世邦魏理仕香港区研究部主管陈锦平表示:「由于第五波新冠疫情爆发,香港的经济势头在 2022 年第一季度急转直下。变种病毒Omicron的爆发,加上地缘政治紧张局势加剧及美联储加息,导致恒生指数大幅回调,并消除部分财富效应。过去一季,社交隔离措施收紧,本地消费受到明显拖累。不少行业的业务营运受到严重影响,导致房地产需求疲软。随著香港特区政府准备在4月放宽部分社交距离措施,以及派发电子消费券刺激消费,世邦魏理仕预期本港经济势头在下半年将出现明显改善。」

世邦魏理仕2022年第一季市场观点及专家评析

甲级写字楼

- 由于香港遭受疫情开始以来最严重的爆发,2022年第一季度写字楼租赁势头减弱。多得由去年带到今年的租赁洽谈完成,总租赁量按季增长0%至915,000平方呎,其中1月份占总租赁量的 50%。

- 甲级写字楼净吸纳量在2022年第一季转为正数,达到464,400平方呎,结束了前九个季度的收缩。缩减规模活动的减少和新落成的项目预租带动整体净吸钠量上升。

- 尽管净吸纳量为正数,但由于新落成的项目租赁活动缓慢,空置率保持在6%水平。除中环外,所有核心子市场的空置率仍处于两位数水平。虽然今季大部分子市场的空置率略有下降,但湾仔及铜锣湾的空置率增加了0.6个百分点。新供应项目投入市场,令第一季的总空置楼面面积达到创纪录的960万平方呎。

- 2022年第一季的整体租金按季下降6%,是目前长达三年的下行周期中迄今为止的最小跌幅。大尖沙咀区的租金持平,表现比其他子市场好,后者按季微跌0-1%。港岛东租金按季下跌2.4%,再次成为表现最差的子市场。

世邦魏理仕香港顾问及交易服务-办公楼部执行董事兼主管冯慧诗表示:「与其他房地产行业一样,写字楼市场的租户普遍谨慎处理2022年第一季的租赁事宜。市场租赁势头在2月和3月放缓,但由于2021年底洽谈的租赁协议被带到今年,令整体新租赁量与去年第四季相比高出9%。共享办公室、财富管理公司和保险公司均为今季写字楼租赁市场一些较为活跃的行业。随著更多新项目的推出和市场业务势头的恢复,租赁活动预计将在2022年下半年增加。」

商舖

- 2022年首两个月零售业销货额按年下跌9%。香港特区政府计划在今年第二及第三季再派发规模总值664亿港元的电子消费券以提振内需,并实施暂缓追租政策,允许特定行业的租户延迟最多三个月支付租金。

- 由于商舖业务营运受到停业影响,租赁情绪减弱。商舖空置率按季回升8个百分点至15.2%,其中尖沙咀的空置率最高,按季上升4.3个百分点至20.3%。由于更多业主提供更短期、灵活的租赁条款,中环和旺角的空置率下降。

- 2021年全年租金见温和上涨后,地舖租金按季下跌9%。由于中环空置率相对较低,租金下行压力相对较弱,按季下跌5.6%。

世邦魏理仕香港顾问及交易服务-商舖资深董事温运强表示:「由于新冠个案激增对市场造成严重影响,许多商店和饮食业在2至3月暂时停业,零售商和餐饮业对探索新舖选择和进行租赁磋商的意愿较低。许多睇舖和签约活动均被暂时搁置。街舖租金在2021年企稳后在今季重现跌幅。随著社交距离措施将于4月放宽,以及首批10,000港元的电子消费券派发,零售市场有望在下半年出现较强劲的反弹。」

工业及物流

- 1月和2月合共的贸易总额按年增长1%,增速低于2021年第四季的按年21.3%。航班停飞导致同期空运量按年下降7.8%,是连续四个季度的增长后出现首次下跌。1月和2月货柜吞吐量按年进一步下降8.6%。

- 由于可租用空间减少,以及受疫情影响的营运受阻,工业物业租赁势头放缓。然而,特区政府于今季对储存医疗用品的需求,额外租赁了140万平方呎的空间。电子商贸平台、本地第三方物流公司和零售商亦涉及合并和部分扩张项目的交易。

- 由于空置空间有限和短期需求激增,仓库租金在2022年第一季按季上涨2%,是自2015年第一季以来的最快增长。仓库空置率持平于2.3%。

世邦魏理仕香港顾问及交易服务-工业及物流执行董事黎尚文表示:「很高兴看到工业物业市场的强韧性,各行各业对工业物业都有旺盛的需求。例如,尽管今季香港经济受到严重干扰,但政府的临时储存需求对工业物业租赁需求却激增。工业物业市场继续跑赢大市,仓库和工厂租金在2022年第二季均保持上涨趋势。我们预计低空置率和持续的租赁需求将确保工业租金在今年继续上涨。」

资本市场

- 由于商业活动受到疫情影响,2022年第一季共有总计97亿港元的大额商业物业转手(交易额超过7,700万港元,不包括净地或关联交易),按季下降60%。然而,该交易量与2021年第一季的97亿港元基本持平。

- 零售物业投资额达39亿港元,占总成交额的40%。工业物业投资额达34亿港元,今季只有一宗全幢工业物业成交。酒店及共居项目相关的投资总额达15亿港元。

- 房地产基金在今年第一季投资18亿港元,占总投资额的19%,当中包含由PGIM/DASH Living以15亿港元收购两家酒店的主要成交。 另外,发展商斥资15亿港元购入具有重建潜力的资产。

世邦魏理仕香港资本市场部执行董事兼主管甄浚岷表示:「与2021年下半年相比,变种病毒Omicron的爆发带来不确定性和业务中断令2022年第一季的投资额显著下跌。不少睇楼活动和交易磋商都被搁置。在疫情稳定之前,投资者采取观望态度。虽然美国开始进入利率上升周期,本地市场信心暂时受到疫情冲击,但大量流动资金继续确保商业物业资本价值的韧力。随著正常社交活动将在2022年第二季逐步恢复,预计未来几个月投资需求将回升。」

《2022年第一季香港商业房地产市场观点》网上新闻发布会