世邦魏理仕调查:香港重回十大跨境房地产投资首选目的地

世邦魏理仕最新发布的《亚太区投资者意向调查》指出,香港在跌出2021 年十大最具吸引力跨境房地产投资首选地排行榜后,今年重返榜单,排名第六,原因是工业和酒店物业的重新定位机会和价格折让吸引国际资金的关注。香港于2020年同一调查中排名第八。

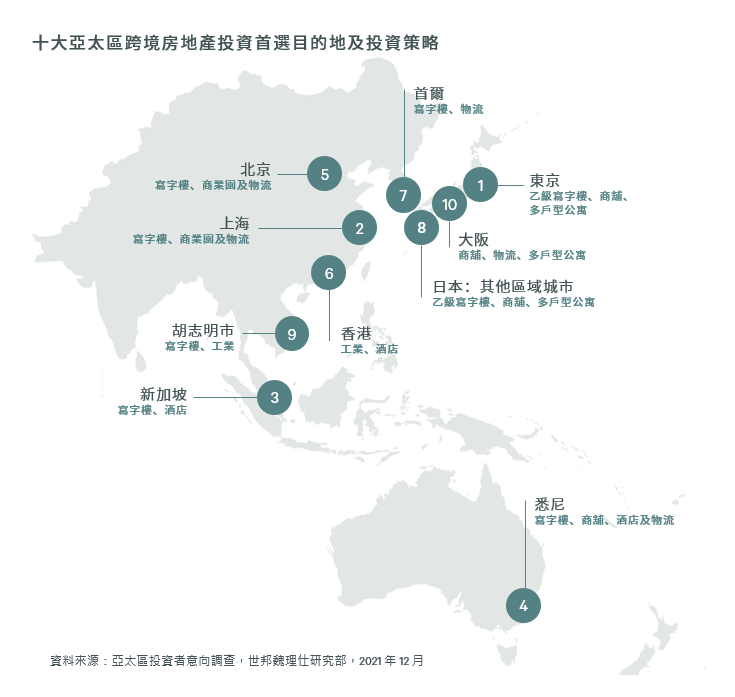

是次调查 (1)涵盖所有房地产资产类型,大多数投资者 (60%) 打算在今年进行比去年更多的收购活动,其中以东京、上海和新加坡为亚太区内首要的目标。来自新加坡、韩国、日本和澳洲的投资者的收购意欲也最为强烈。

世邦魏理仕香港资本市场部执行董事兼主管甄浚岷表示:「香港经济稳步复苏、租赁气氛改善、租金跌幅放缓,以及低融资成本情况下市场资金充裕,推动商业房地产投资额在2021年上升51%至795亿港元,超过2019年疫情前的全年总额。这亦是自2017年以来,成交总额首次按年上升。如果近期本地新冠疫情在今年第一季受控,对通关带来入境旅客的预期会带动对商舖和酒店物业的需求。稳定的租赁需求、不断缩小的整体市场体量,加上低空置率将使工业物业仍然是机构投资者的首选资产类别。」

来自机构投资者的强劲需求,以及对工业物业的追捧,支撑起2021年香港的房地产投资市场。房地产基金和房地产投资信托基金于2021年在香港共投资210亿港元于商业房地产项目,为自2018年以来的最高金额。

世邦魏理仕的调查报告亦指出几个影响2022年亚太地区房地产投资的趋势:

物流仍是首选;投资者重返写字楼市场

尽管物流项目仍然是首选投资类别(36%),但随著越来越多的投资者对疫情带来的需求增长能否持续抱有疑问,投资兴趣已经转弱(低于2021年的44%)。由于发现引入混合办公模式对实体写字楼需求的影响轻微,租赁需求的前景变得乐观,因此投资者将目光转向写字楼资产(2022 年为 31%,之前为 26%)。世邦魏理仕预计Omicron变种病毒的普及不会显著妨碍亚太区写字楼需求的复苏,这由写字楼扩充相关的租赁查询量不断增加可以得到印证。

冻仓和医疗保健项目势头强劲

在另类资产中,数据中心仍然是市场焦点(41%),而冻仓(35%)和医疗保健(31%)的需求预计将增强。随著生命科学行业表现持续良好,由疫情带动的行业结构变化令投资者开始注意到冻仓和医疗保健项目的投资机会。房地产债务以往是投资者中较受欢迎的另类资产之一,但在今年的调查中显示投资者兴趣减少,有可能是受到内地地产发展商面临的持续债务危机的影响。

对ESG投资的需求不断增长

更多的投资者(56%)已经采用或正在将环境、社会和治理(ESG)标准纳入其投资准则,包括倾向收购具有绿色认证的物业和改造现有项目,以提高资源效率。为了筹集资金升级现有项目,越来越多地产发展商、房地产投资信托基金和基金经理转向绿色融资。

2021年亚太地区商业地产投资额按年增长30%至1400亿美元。世邦魏理仕预期乐观的整体市场情绪会使2022年总投资周转率将增长5%至10%至1500 亿美元左右,有望成为亚太区按年计商业地产投资额的历史新高。

世邦魏理仕香港区研究部主管陈锦平表示:「较低的比较基数和近乎零本地个案,帮助过去一年的稳健经济复苏。然而,今年初新增的新冠肺炎病例可能会影响到近期的经济复苏动力。跨境外游仍然受限,经济增长放缓和潜在的加息风险亦有机会拖累今年的投资成交量。不过由于空置率和租金趋于稳定,资产的资本价值下行压力将得到缓解。」

按此连结浏览完整报告(英文版)。