恒指大跌387点 见11个月低 内银内险内房挨沽 专家:继续创新低|港股收市

发布时间:09:27 2026-06-18 HKT

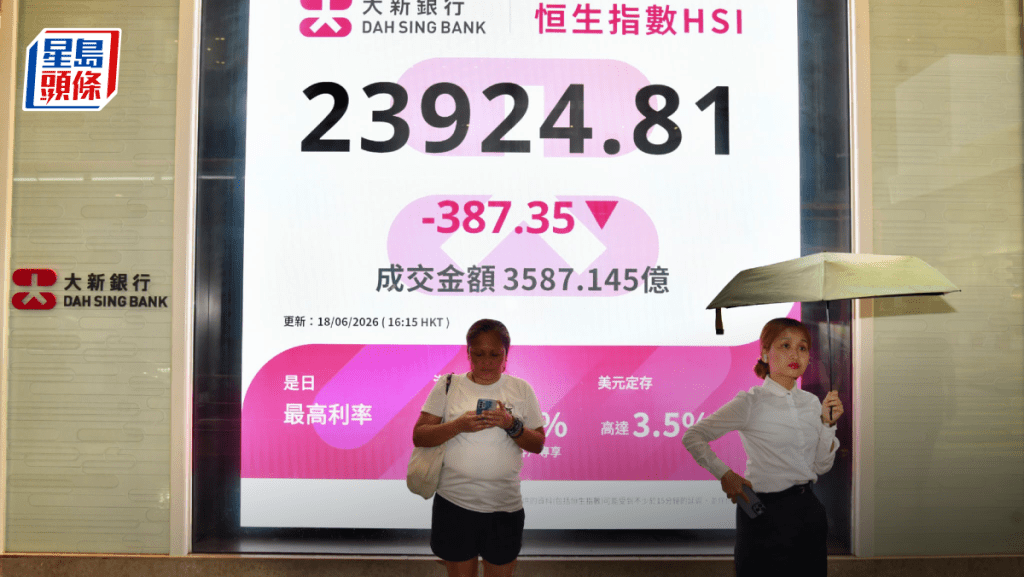

美国联储局一如预期维持利率不变,惟多名官员暗示今年可能加息,议息结果公布后美股三大指数向下,加上近期内地经济数据逊预期、跨境资金监管收紧等阴霾持续困扰,港股在端午假期前夕继续低迷,走势明显跑输亚洲区内其他市场。恒生指数全日跌幅不断扩大,最多跌563点,失守24000点关口,至尾市回顺,最终收报23924点,跌387点或1.6%,为近一年新低。国企指数报7976点,跌167点;科技指数报4604点,跌64点。大市成交3587亿元,北水流出扩大,录净流出67.9亿元。

恒指全周累跌793点或3.2%,已连跌6周;国指累跌398点或4.8%;科指累跌10点或2.1%。

美团挫4%逾两年新但

科网股普遍向下。美团(3690)跌3.5%,报71.8元,见逾两年新低;小米(1810)跌3.3%,报24.58元,为1年8个月新低;网易(9999)跌2.6%,报190.5元;京东集团(9618)跌2%,报108.9元;阿里巴巴(9988)跌1.9%,报104.9元,见11个月低位;腾讯(700)跌1.2%,报440.2元;快手(1024)跌1%,报47.24元;百度(9888)跌0.5%,报111.7元。

本周初出炉的内地房地产数据未符市场预期,内房股沽压沉重。中国海外发展(688)大跌9%,报13.56元;华润置地(1109)跌7.3%,报32.08元;龙湖集团(960)跌6.8%,报7.02元,三股成为表现最差蓝筹股。

平保跌4% 国有行挫逾2%

多只中资金融股亦显著下挫,内险股方面,中国太平(966)跌8.3%,报19.49元;中国太保(2601)跌6.8%,报28.5元;平保(2318)跌4%,报53.85元。内银股方面,工行(1398)跌2.7%,报6.85元;农行(1288)跌2.7%,报5.67元;招行(3968)跌2.6%,报47.16元。有内媒引述分析指出,市场忧虑资金被算力硬件股吸走,内银内险等传统「老登股」成为了提款机。

药明康德升5%冠蓝筹

医药股获市场关注,逆市造好。药明康德(2359)升5.1%,报128.7元;百济神州(6160)升4%,报163.7元;药明生物(2269)涨3.2%,报30.82元,三只药股包办蓝筹升幅榜三甲。再鼎医药(9688)升5.9%,报14.36元;康方生物(9926)升4.4%,报87.55元。消息面上,多家医药龙头近期密集推出股份回购计划,包括康方生物宣布实施2亿元回购及高管增持5000万元的组合方案;药明康德10亿元回购计划已正式启动;映恩生物、恒瑞医药等亦相继公布回购举措。分析认为,此轮回购潮反映企业认为当前股价未能充分体现内在价值,有助修复市场情绪及提振投资者信心。

智谱劲飙26% MINIMAX升12%

个别半导体及AI概念股继续有炒作。天数智芯(9903)大升21.2%,报630元;兆易创新(3986)升11.4%,报939元;壁仞科技(6082)升9%,报61.45元;澜起科技(6809)升6.1%,报446.4元。大模型股智谱(2513)升26.1%,报2094元;MINIMAX(100)升12.3%,报497.6元。

伍礼贤料大型科网股有反弹 惟跌势未除

光大证券国际证券策略师伍礼贤认为,恒指将持续创低位,整体下跌格局暂难扭转,操作上宜偏向保守,后续走势的关键因素包括内地经济数据能否重拾动力。重磅股方面,他表示,阿里、美团等互联网龙头已跌至阶段低位,技术指标出现超卖,预料下周有机会出现技术反弹,惟升幅只属修复性质,大型科技股基本面隐忧未除,难以扭转整体弱势。

梁杰文:资金只追捧AI股 指数未受惠

宏高证券投资经理梁杰文分析,恒指走势疲弱核心原因在于指数成分股结构失衡,欠缺AI相关重磅股份,难以跟随环球AI热潮。他指出,恒指主要由科网龙头、内房及银行等传统权重股构成,AI企业比重极低;反观日韩股市AI软硬件企业权重较高,资金追捧下带动指数屡创新高。

他提到,不少非恒指成分的AI个股录得升幅,反映市场气氛并非如指数般极度悲观,只是热门AI股份无法拉动大市。他认为,环球资金持续轮动换码,无论北水抑或外资均集中布局AI硬件赛道,传统旧经济股份遭资金抛售,有关趋势短期难逆转,恒指受成分股结构所限,或持续跑输其他亚洲市场。

—————

1215:美国联储局主席沃什「放鹰」下,恒指今早低开166点后,持续弱势,最多曾跌489点,低见23823点,截至中午报23899点,跌412点或1.7%,创去年7月后新低,半日成交1,644亿。科指截至中午报4604点,跌64点或1.38%。

国寿半日跌近6% 差绝蓝筹

蓝筹股中,阿里(9988)及腾讯(700)再度领跌大市,两者半日分别跌3.2%及1.5%,连同友邦(1299)及小米(1810)分别跌2%及3%,4股已拖累恒指下跌近130点。若单计股价变幅,国寿(2628)及中国宏桥(1378)更分别跌5.7%及5%,为表现最差蓝筹。

除了国寿之外,多只中资金融股也急挫。内险股中,中国太保(2601)跌5.7%、中国太平(966)跌5.2%,平保(2318)亦跌3.6%;内银股中,工行(1398)跌2.4%、农行(1288)跌2.4%,招行(3968)亦跌逾2%。

忧资金涌算力股 「老登股」成提款机

有内媒引述分析指出,随着市场担心资金面遭算力硬件股吸走,内银内险等「老登股」成为了提款机。

另一方面,个别半导体及AI概念股继续有炒作,其中天数智芯(9903)大升逾15%;壁仞科技(6082)升逾7%,兆易创新(3986)及澜起(6809)亦升6.8%及5.3%。市场焦点股智谱(2513)亦升逾12%,同业MINIMAX(100)则升8%。

—————

0920:美国联储局主席沃什首次主持议息会议「放鹰」,虽然联储局一如预期维持利率不变,但多位官员暗示今年加息,利率点阵图亦预期今年底前加息0.25厘,惟主席沃什确认其本人并未提供点阵图预测,又称联储局已抛弃前瞻指引。美国总统特朗普则表示,联储局维持利率不变「也可以,无所谓」,又指沃什非常优秀,所以听取他的意愿。

美股向下 日韩股市早段曾破顶

议息结果公布后,美股三大指数向下,道指跌507点或0.98% ,报51492点;标指跌91点或1.21%,报7420点;纳指跌354点或1.34%,报26021点。至于反映中概股走势的金龙指数,周三跌1.14%至6122点。

亚太区股市方面,日韩股市今早齐破顶,其中日经225指数今早曾升2.1%,高见71395点,其后升幅收窄至1.5%,暂报70978点;韩国综合指数则曾升1.2%,高见8976点,其后同样升幅收窄,暂升0.4%至8898点。

港股方面,恒指今早低开166点,报24145点。蓝筹股中,美的集团(300)开市升2.85%最佳,长和(001)亦升1%;相反,泡泡玛特(9992)跌3.4%,网易(9999)亦跌2.8%。

内地整治外卖平台「内卷」

内地市监总局整治外卖平台「内卷」,明确总体原则,不得以长期、大额补贴扰乱市场秩序,并排除、限制市场竞争,扰乱市场竞争秩序。消息传出后,美团(3690)开市升0.9%,阿里巴巴(9988)跌1.4%,京东(9618)跌1.3%。其余重磅科技股亦弱,腾讯(700)开市跌1.2%;小米(1810)跌1.3%。

加息预温升温,黄金相关股受压,招金(1818)跌2.7%、紫金(2899)亦跌2.3%。

联想拟发可换股债及回购股份

个股消息中,联想(992)拟向机构投资者发行新可换股债券,建议同步购回2029年到期的6.75亿美元2.5厘可换股债券;另拟于市上进行股份回购。该股开市报24.88元,无起跌。

北水动向方面,昨日净卖出2.22亿元,建滔积层板(1888)、建滔集团(148)及智谱(2513)分别获净买入38.75亿元、18.22亿元及8.4亿元;而阿里(9988)、中海油(883)及腾讯(700)分别遭净卖出20.85亿元、14.89亿元及14.45亿元。