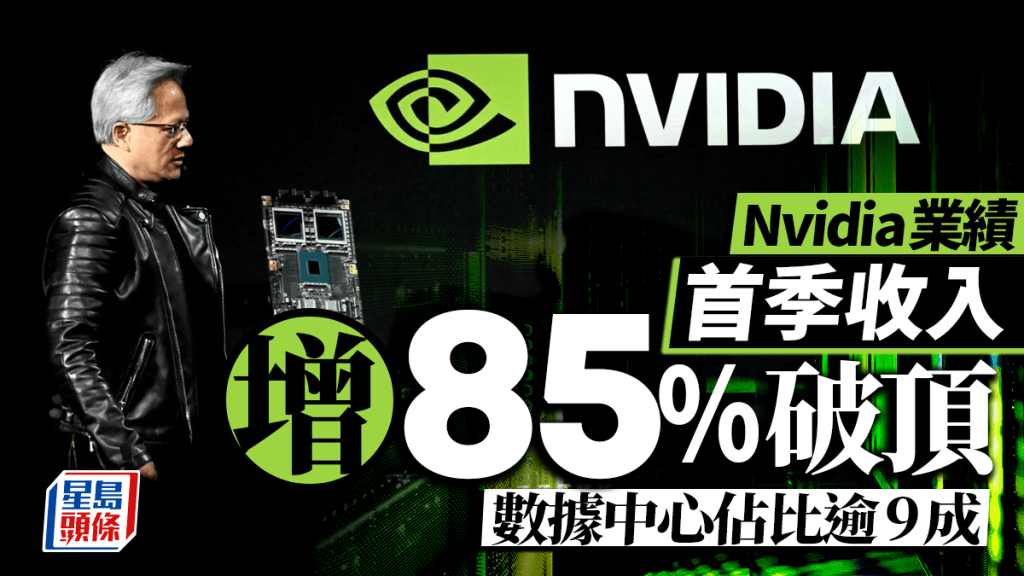

Nvidia首季收入增85%破顶 数据中心占比逾9成 股价盘后仍跌

发布时间:09:09 2026-05-21 HKT

英伟达(Nvidia,NVDA)周三(20日)收市后再次交出一份强劲季绩,但惊喜程度已不如以往。集团公布2027财年首季收入录816.2亿美元,按年增85%,按季升20%,创季度新高,并较市场预期为佳;经调整每股盈利为1.87美元,按年增长140%,同样胜预期。期内,核心业务数据中心收入达752亿美元,占整体收入超过九成,继续刷新历史纪录,显示AI算力需求仍是公司增长的绝对主线。业绩公布后,英伟达盘后股价跌1.26%,收报220.66美元。

今年料有200亿美元CPU收入

集团行政总裁黄仁勋在业绩电话会上直言,「智能体AI」已经到来,需求呈抛物线增长,并指词元(Tokens)现在已有利可图,算力在AI时代就是收入和利润。他更宣布,Vera CPU为公司打开了一个全新的2,000亿美元市场,而今年已有望看到近200亿美元的独立CPU总收入,标志着英伟达正准备成为全球领先的CPU供应商。

此外,财务总监Colette Kress表示,目前需求正在加速,将2030年末年度AI行业整体开支规模预测,上调至3万亿至4万亿美元。黄仁勋又预计,Vera Rubin在整个生命周期内都将面临供应受限局面。

「超预期幅度」明显收窄

首季业绩方面,相比过去多个季度大幅超预期的表现,本次业绩的「超预期幅度」明显收窄。按照美银此前统计,英伟达过去十个季度平均可较指引高出7%至8%。以此前780亿美元的指引中值推算,本季收入理应落在830亿至840亿美元区间,而实际结果低于该区间下限约1.7%。

下季指引未计入中国收入

展望未来,公司预计第二季收入录910亿美元(上下浮动2%),高于市场平均预期,但低于最乐观预估的960亿美元。值得注意的是,该指引未包含任何来自中国的数据中心计算收入,意味当前预测完全建立在中国以外需求之上。

增回购授权 上调股息

资本回报方面,英伟达宣布新增800亿美元股票回购授权,并将季度股息由每股0.01美元大幅上调至0.25美元。此举显示公司现金流充裕及对长期盈利能力的信心。

逐步转向新业绩披露框架

此外,公司正逐步转向新的业绩披露框架,将业务重组为「数据中心」与「边缘计算」两大平台。其中,数据中心将细分为超大规模客户与ACIE市场(涵盖AI云、工业及企业应用),而边缘计算则包括PC、游戏、AI-RAN、机器人及汽车等领域。这一变动有助于更准确反映未来增长驱动力,但短期内也会影响历史数据的可比性,增加市场解读难度。

相关文章:

黄仁勋称Nvidia基本将中国市场拱手让华为 吁客户对华销售审批「不要抱任何期望」

黄仁勋料中国最终放行H200进口 感觉「随著时间推移 市场会开放」