中东战云密布 恒指半日跌424点 油服股疯炒 百勤飙77% 专家忧大市最差见25000|港股开市

发布时间:09:26 2026-03-02 HKT

12.15:恒指今早虽然一度急跌748点,低见25882点,但其后跌幅逐步收窄,中午收报26205点,跌424点或1.59%,守住两万六关口,半日成交1,935亿元。科指方面,中午收报5028点,跌108点或2.12%。

汇控及友邦领跌 小米挫逾4%

重磅蓝筹股之中,金融股汇控(005)及友邦(1299)半日分别跌3.5%及2.3%,加上阿里(9988)及小米(1810)各跌2.7%及4.6%,单计4只股份已拖低恒指228点。相反,中海油(883)及比亚迪(1211)分别升3.8%及2.7%,力撑大市。

单计股价变幅,舜宇(2382)半日跌4.6%,为表现最差蓝筹,中银香港(2388)及京东健康(6618)亦分别跌3.9%及3.7%。不过,信义玻璃(868)逆市升逾11%,中国宏桥(1378)亦升逾4%。

中港石油暴升82% 山东墨龙涨66%

板块走势上,市场忧虑战事影响石油供应,石油及相关设备股急升,除了中海油外,中石油(857)及中石化(386)分别升1.4%及1.1%;此外,中港石油(632)暴升82%、MI能源(1555)亦升24%。

油气设备股中,百勤油服(2178)升逾77%、山东墨龙(568)升逾66%,中石化油服(1033)及海隆(1623)亦分别升20%及逾15%。

伍礼贤:不宜作过于进取部署

光大证券国际证券策略师伍礼贤指出,港股受外围局势拖累,今早已失守前期重要的26300点支持位,技术走势上失守「小三底」,最差情况或需下试25000至25200水平。他认为,由于中东处于战争状态,料避险情况之下,股市气氛将持续受影响一段时间,建议投资者不宜作过于进取部署,如果持股在前期有较大升幅,亦不妨考虑减持。

板块部署上,他建议以防守性为主,目前可以关注公用股,但特别提醒应避免选择业务涉及欧洲或邻近中东地区的公用股;相反,本地公用股如中电(002)及港灯(2638)业务较稳定,是理想的避险对象。对于进取型投资者,伍礼贤指可留意金矿股,搏其跟随金价向上,但因战局发展未明,走势料相对波动。

何启聪:关注内需及内房板块

资深投资及理财人何启聪则认为,是次美国意图更换伊朗政权,战争为时会较长。选股方面,他建议关注内需及内房板块,认为有机会受惠于即将召开的两会政策主题,但他亦指市场仍有下跌空间,不宜「一注过」。此外,他看好本地银行股,但提醒必须避开国际金融股,因杜拜局势及私募信贷情况可能对其造成较大冲击。

—————

10:45:恒指今早低开324点后,虽然跌幅一度收窄至227点,高见26403点,但其后逐步转弱,一度跌748点至25882点,暂报26021点,跌608点或2.29%,险守两万六关口。蓝筹股中,药明生物(2269)曾跌逾5%,舜宇(2382)、小米(1810)、京东健康(6618)及百度(9888)齐跌逾4%;相反,信义玻璃(868)逆市升近12%,中国宏桥(1378)升逾3%,中海油(883)及中石油(857)则分别升2.6%及1.6%。

—————

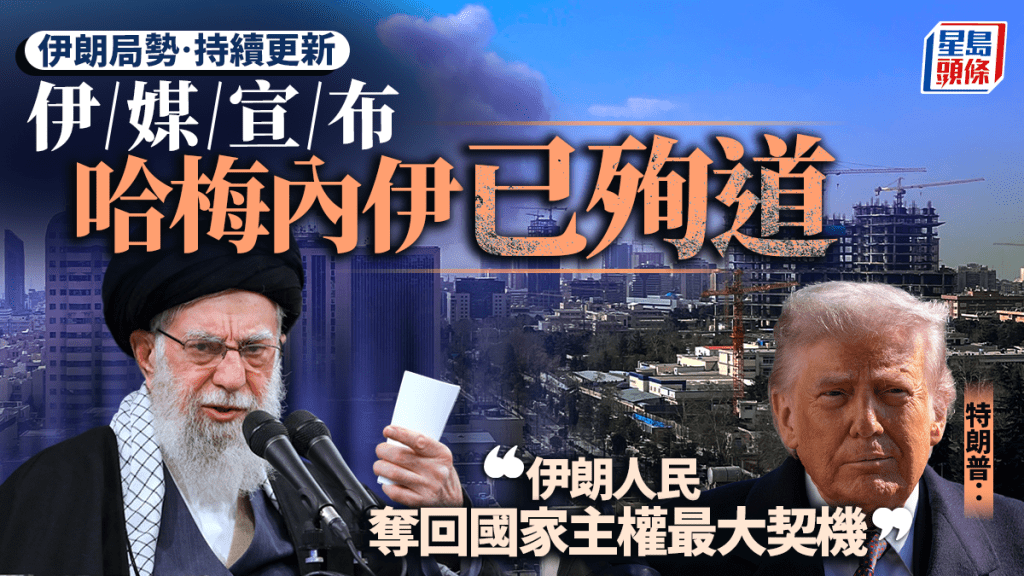

美以伊开战,金融市场震荡,但随着哈梅内伊死讯获证实后,市场紧张气氛反略为缓和。沙特阿拉伯股市指数TASI开市大跌4.8%,其后跌幅收窄,最终收市只跌2.2%;开战后比特币周六大挫,险守6.3万美元关口,昨天转为一度反弹至逾6.8万美元。有分析指,战争或会轻微影响港股,以及刺激金价和油价走高,后市则关注恒指能否守住26300点。

特朗普料冲突持续4周

据外媒报道,特朗普预计伊朗冲突会持续大约4周时间,表示「这是一个很大的国家,所需时间大概是4周左右——或者更短」,又指袭击行动至今种种结果都没有让他感到意外。恒指今早低开324点或1.22%,报26305点。 现货金价则曾一度升见5,393美元;暂报5,332美元,升约1%。

相关文章:美伊战争来袭后市3大走向 油价恐见100美元 中伊4000亿合作影响有几大?

科网股普遍向下 阿里开市跌逾2%

科网股普遍向下,阿里巴巴(9988)开市跌2.3%;腾讯(700)跌1.2%;美团(3690)跌1.9%;京东(9618)跌1.4%;百度(9888)亦跌2.5%。

赤峰黄金升近半成 山东黄金涨4%

不过,油金股受捧,中海油(883)大升5%;中石油(857)升5.9%;中石化(386)则升2.4%。黄金相关股方面,赤峰黄金(6693)升4.9%;山东黄金(1787)升3.9%;招金(1818)升3.2%;紫金(2899)及同系紫金黄金国际(2259)分别升2.5%及2.2%。

电动车企纷纷公布2月数据

此外,中国电动车企纷纷公布2月数据,受新春假期、行业淡季与新能源购置税恢复征收等多重因素影响,车市整体呈现按月普遍下降,其中零跑(9863)按年增11%至28,067辆,股价今早仍跌2.4%;小米(1810)汽车交付量则按月减少48%,股价跌2%。至于比亚迪(1211)股价亦跌2%。

相关文章:中国电动车2月交付量零跑录2.8万辆称冠 比亚迪销量跌四成

郭思治:战争未必持续很久

香港股票分析师协会副主席郭思治表示,在战争爆发前,市场已知悉美国部署军事行动,故预计带来的影响不会太大,战争未必持续很久。他估计,港股3月初走势反复,恒指有机会下试26000、26200点,因为市场不稳下,资金或会转移避险。

聂振邦:恒指或26200觅得支持

高歌证券金融首席分析师聂振邦指出,如果撇除战事,上周五美股偏软,包括大部分的美股七雄,或会拖累港股大型科技股挨沽,故认为市场会乘战事之势,加大沽压。不过,港股未必会大幅度向下,恒指有机会于26200、26300点觅得支持,因为伊朗最高领袖哈梅内伊丧生,可能加快战事短期内结束。

OPEC+考虑更大幅度增产

伊朗作为产油国,叠加伊朗革命卫队宣布禁止任何船只通过霍尔木兹海峡,或会推高油价。不过,彭博引述消息指,石油输出国组织及盟友(OPEC+)昨日开会,考虑更大幅度的增产,或会抵销影响。OPEC+代表上周预计,在3个月的冻结增产后,从4月开始恢复温和产量,去年第四季曾逐月增加每日产量13.7万桶。布兰特期油上周五每桶报72.48美元,纽约期油每桶报67.02美元。彭博行业研究分析师预计,布兰特原油短期内有机会上升至每桶80美元。郭思治提及,港口出口封锁,将刺激油价向上,继而带来通胀,影响美国减息步伐。

伍礼贤:金价有望上试5600美元

光大证券国际证券策略师伍礼贤预计,油价有机会上试70美元或以上,而金价将会明显反弹,初步或上试5300、5400美元水平,并朝较大阻力的5600美元迈进。

展望本周,中国全国两会将于本周三召开,同日公布2月制造业采购经理人指数(PMI)。美国方面,本周五将公布非农就业报告。港股业绩期持续,京东(9618)、哔哩哔哩(9626)和MINIMAX(100)等公布成绩表。