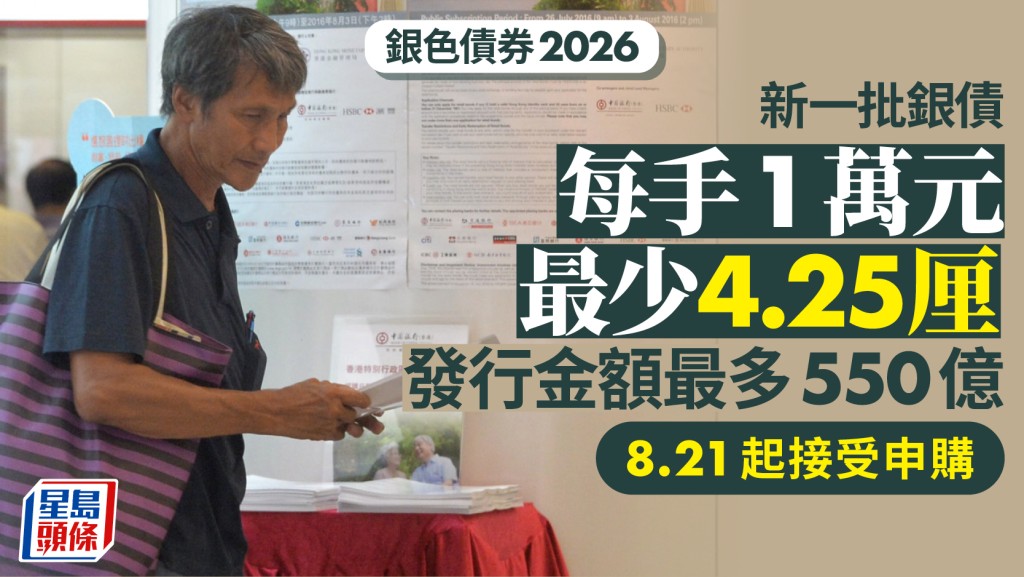

拆解3款不同按揭特点 大码物业买家拣H按 短炒客可选超短罚息期|曹德明

发布时间:06:00 2026-04-27 HKT

首季整体住宅交投畅旺,楼价亦持续上升。此外,本港业主的财务状况依然稳健,住宅按揭的逾期还款比率维持在极低水平,增强银行对资产质素的信心。而整体估价亦稳步回升,银行对按揭业务态度趋于积极,为争夺市场份额,持续推出多元化的按揭计划。这些按揭计划有何趋势?买家应如何选择?笔者将于本文拆解近期3个热门且具焦点的按揭计划。

优质客可享更多回赠优惠

大码高回赠H按:H按为现时主流按揭计划,一般情况下,各类住宅物业,包括一手及二手物业、村屋及资助房屋均可使用。此计划设有封顶位(现时为3.25厘),拆息攀升时有安全网,拆息下跌时可即时悭息,属于「进可攻,退可守」的灵活方案,因此现时仍是最多人选择的按揭计划。

若买家为优质客户、属于特定职业或购买较大额物业,银行可提供更多按揭回赠优惠。近期有个别银行上调回赠,贷款额达千万元或以上,可获高达1.2%的现金回赠,购买大码物业的买家不妨考虑选用该银行的H按计划。

定按适合收入不稳定人士

低息限时定息按揭:市场上有3间大型银行提供3年期定息按揭计划,个别银行更可提供5年定息期,定息期内的息率固定为2.73%,较现时一般H按封顶位低出0.52%。除了息率较低外,定息期内亦能避免利率波动的风险。笔者认为此计划适合收入不稳定人士及长期收租的投资者使用。

但需留意,资助房屋不适用此计划,且各银行的定息按揭均有不同的申请及提款要求,申请期限介乎今年4月底至8月底,建议透过按揭转介公司了解更多详情。

部份银行提供零罚息H按

超短罚息期/零罚息H按:短线投资者若计划于一至两年内出售所购物业,首要考虑的不仅是息口,按揭罚息期的长短亦会影响整体投资回报。

若买家在指定期间内提前还款,银行通常会收取罚息费用,金额一般为原有按揭贷款额的若干百分比。目前大部份银行的按揭罚息期为两至三年,不过近期有个别中小型银行推出「超短罚息期」及「零罚息」H按计划,前者罚息期仅为一年,客户可于一年后立即转售物业,无需支付任何罚款;后者于首两年内提前偿还贷款,无需支付罚息,只需退还按揭现金回赠,让短线投资者能于短时间内出售新购物业。

除了上述按揭计划外,市场上还有其他不同类型的按揭计划,息口及相关优惠各有不同,申请按揭前建议多比较,货比三家。为节省资料搜集的时间,建议直接寻找大型且专业的按揭转介公司协助,配对至最合适的银行及按揭计划。

曹德明

经络按揭转介首席副总裁

相关文章:新盘招标推售趋盛行 留意3个细节位 避免出现估价不足|曹德明

善用Mortgage-Link无风险收息 好过做定存 留意两个小贴士|曹德明

首季按揭宗数按年增三成 银行取态趋积极 按息低见H+0.6厘|曹德明

定息按揭势成新战场 3大银行斗抢客 上月选用客户明显增加|曹德明

豪客大手扫新盘越来越多 按揭有否不同?一招免供款入息比率要求|曹德明