携智元等备战机器人大会 豪森智能年内三度涨停

发布时间:15:23 2025-08-07 HKT

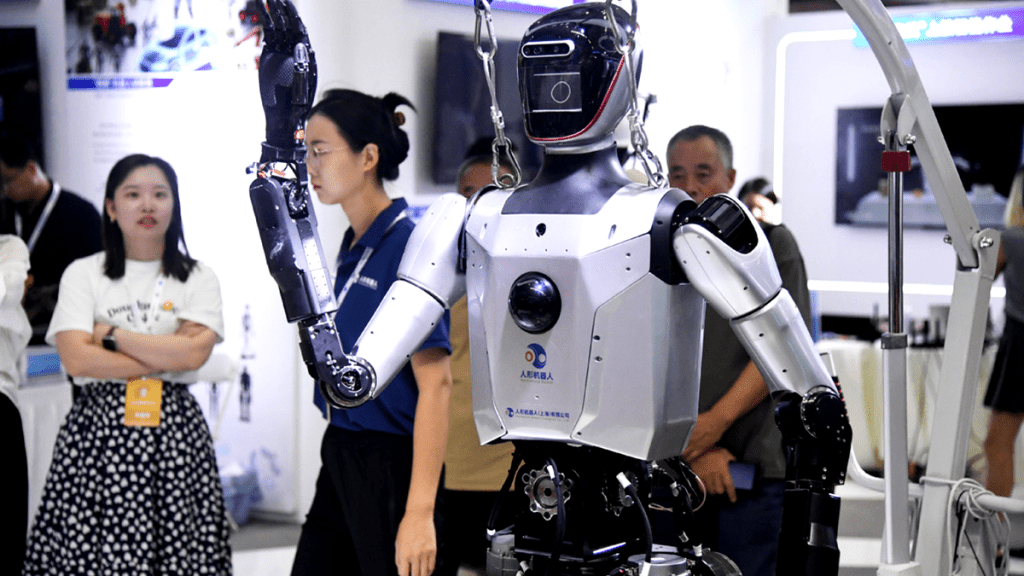

8月8日,2025年世界机器人大会将在北京经济技术开发区北人亦创国际会展中心启幕。据悉,此次大会将有100余款新品首发亮相,数量是去年的近2倍。

万联证券指出,特斯拉、Figure AI等科技巨头在人形机器人产业的持续投入,可望驱动产业迭代加速并不断突破,人形机器人量产及大规模应用迎来曙光,商业化落地可期。

在此背景下,大连豪森智能制造股份有限公司(下称「豪森智能」,688529.SH)的动态备受关注。7月以来,豪森智能在投资者互动平台最新回应称,该公司计划参与2025年世界机器人大会专题论坛,由智能研究院院长出席交流,展示人形机器人布局成果。

8月5日,公司回答投资人互动提问时表示,目前,其与宇树科技尚未开展合作,但已与智元机器人、乐聚机器人、浙江人形机器人创新中心等多家国内头部机器人公司建立深度合作关系。在固态电池领域,公司已持续研发储备相关设备技术,具备模组PACK量产线的技术与交付能力。

8月6日,人形机器人概念持续活跃,豪森智能以21.40元开盘,盘中震荡拉升,上午10:22封住20.02%涨停至24.58元,成交额4.27亿元,换手率10.86%,总市值41.34亿元。 8月四个交易日累计涨幅23.27%,创下今年月涨幅新高。

近期,豪森智能的股价表现强劲,在人形机器人板块表现突出。

7月9日午后,该股在14:24至14:27的3分钟内直线拉升至「20CM」涨停;7月8日至10日连续三个交易日内,股价累计飙升30.72%。从年初至今,该股上涨达56.66%,大幅跑赢同期人形机器人ETF约20%的涨幅。

资料显示,豪森智能成立于2002年,注册地为辽宁省大连市,是一家智慧生产线和智慧型设备整合供应商,主要业务聚焦汽车产业,涵盖新能源汽车和传统燃油车领域。主要产品包括动力锂电池智慧生产线、新能源汽车驱动马达智慧生产线、混合动力总成智慧组装线、氢燃料电池智慧、引擎智慧组装线、变速箱智慧装配线等,同时布局人形机器人等具身智慧设备业务。

从历史股价来看,豪森智能于2020年11月9日在科创板上市,发行价每股20.20元。随后公司股价持续走下行趋势,直到2024年9月底开始反弹。

人形机器人布局提速

根据公司公告揭露,2024年8月,本公司成立全资子公司豪森机器人(深圳)有限公司,注册资本3000万元,重点发展人形机器人整合、自主移动机器人(AMR)软硬体产品在公司主营智慧产线领域的研发、设计与销售,同时拓展人形机器人及AMR生产设备及测试设备的研发、生产设备及测试

《星岛环球网》记者梳理公司公告发现,今年以来,豪森智能的投资者关系活动高达12次,其中,2月2次,3月3次,4月1次,5到7月均为2次,频频释放布局人形机器人领域的向好信息。

活动类别包括特定对象研究、现场参观、分析师会议、券商策略会交流、业绩说明会等,接待共14家次机构,其中包括华福、浙商、东北、国泰君安、中信等7家证券公司,也涵盖吉林省盛鑫、北京诚旸、巡航、江海创投等7家投资咨询资产管理机构。

近4次活动均接待来访机构参观了公司的人形机器人智慧制造创新中心,并重点回应投资者密切关注的公司人形机器人业务相关问题。

公司声称,在该领域已具备数据与场景优势、技术累积充分、产业链资源丰富三大优势。

对于机器人子公司的机器人产品,根据6月18日的投资者关系活动记录,公司强调,其「人形机器人」并非局限于双足形态,而是具备自感知、自学习、自决策、自执行的智能能力,轮式机器人、机器狗、协作机器人等均属于其定义的「具身智能机器人」范畴。

公司在汽车核心零件生产组装领域有20余年经验,累积的大量制程资料可为机器人提供预训练支持,且建有汽车核心零件制程验证实验室和数位化互动实验室,满足人形机器人在检测、组装等全场景的应用开发需求。

7月2日,豪森智能发布的投资人关系活动纪录表显示,公司正与智元机器人、浙江人形机器人创新中心等国内头部企业合作开发专用人形机器人,并已整理出40多个可应用的工业场景,重点开发拧紧、搬运、上下料、巡检等高频场景。

公司表示,前期将针对「替代人工」开发,降低客户用工成本,待产品稳定、成本下降后,市场空间广大。机器人子公司专注于具身智慧标准化单机设备,豪森智慧作为母公司会成为其客户,未来将向公司以外及汽车产业以外的客户和场景扩展,形成多样化商业模式。

业绩下滑和产能风险

与股价走强、融资成长形成反差的是,从公司《关于2024年年度报告的信息披露监管问询函的回复公告》(下称《问询函回复》)披露信息看,豪森智能整体业绩面临不小下行压力。

根据历年财报显示,该公司营收、归母净利分别在2023年及2022年创下近年最高值,2023年所对应金额为15.66亿元、8665.60万元,2022年所对应金额为20.06亿元、9021.44万元。

公司2024年年报显示,全年营业收入18.09亿元,年减10%;归母净利-8791.98万元,由盈余转亏,年减202%;扣非净利-1.07亿元,年减234%。

2025年第一季报告揭露,当期营收5.06亿元,年增15.03%,但归母净利仍亏损3,155.67万元,亏损幅度较去年同期扩大502.97%。

对于绩效下滑,公司在上述《问询函回复》中解释,主要因新能源领域收入年减14.53%,综合毛利率持续下滑(2022-2024年分别为28.86%、27.94%、20.64%)及期间费用上升。产业竞争加剧导致国内订单成长放缓,而海外订单因执国际运输物流、跨过现场实施、项目验收周期延长等因素未能及时贡献收入,同时因关税政策、汇率变动、地缘政治等因素的影响,订单需求推迟,进一步挤压了利润空间。

此外,公司有产能过剩风险。 2022-2024年,新签500万元以上订单金额分别为19.32亿元、29.86亿元及15.41亿元,呈现先升后降趋势。

截至2024年末,500万元以上在手单金额40.53亿元。公司首度募资专案及再融资募投工程完成兴建后,可新增产能31.27亿元。以2024年新签订单算,产能利用率仅49.28%。

在此背景下,人形机器人业务被寄予厚望。目前,人形机器人市场被视为兆蓝海,2024年,花旗银行预测,到2050年全球市场规模将达7兆美元,由此,车企及相关企业纷纷布局。

分析师认为,虽然公司在该领域布局积极,但短期内,人形机器人业务尚处于研发投入和市场拓展阶段,从技术到产品商业化落地仍需较长时间,难以迅速扭转公司业绩下滑情势。不过,长期来看,若能凭借其在汽车制造领域累积的制程数据和技术经验,以及与多家头部人形机器人研发企业开展的深度合作,在人形机器人市场取得关键突破,将可望开拓新的获利成长点。

股东减持加剧观望情绪

龙虎榜数据显示,8月6日,买进前五大席次为华林证券北京分公司、国泰海通证券总部、开源证券西安西大街营业部、东莞证券北京分公司,对应买进金额分别是2946.28万、1991.18万、1804.075,152.575万元。

卖出前五大席次依序为国泰海通证券北京知春路营业部、中泰证券烟台正阳路营业部、国泰海通证券总部、海通证券上海黄浦区合肥路营业部、国泰海通证券泸州星光路营业部,卖出金额分别是1532.62万、811.05万、788.70万、756.53万、745.69万,卖出总计4634.59万元。

由此可知,当天买卖前五大席位净买入高达4323.16万元,买入前五席合计金额近乎为卖出前五席合计金额的两倍。公司7月7日公告揭露,股东尚融创新、上海尚融聚源拟在7月30日至10月29日间,透过大宗交易或竞价交易方式减持不超过269.38万股,占总股本的1.6017%。

尚融创新作为长期持有公司股份的十大股东之一,此次为首次减持,引发市场对其背后原因的诸多猜测。

业内人士分析,在人形机器人概念受追捧、公司目前股价处于相对高位的情况下,该减持资讯可能让投资者担忧其对公司未来发展前景的看法,进而降低投资热情,引发股价波动。而且,减持可能增加股票流通量,若市场资金承接能力有限,会对股价形成一定下行压力。

在融资明细中,豪森智能在7月9日获3,954.21万大额融资买进后,买进金额及融资余额均呈现整体下降趋势。

《星岛环球网》记者苏楠、实习记者朱苑盈