长者善用退休3宝 每月现金最大化 资产「超标」也可申请长生津|银色理财系列

发布时间:06:00 2025-04-06 HKT

银色理财系列一连几日介绍了按证公司的「退休3宝」如何帮助「老友记」自制长粮,但其作用又岂止如此,只要懂得充分利用3宝,即使一些资产「超标」的「老友记」,一样可合规合法向政府申领长者生活津贴(简称「长生津」),将每月现金流最大化,提升退休生活质素。

与生果金不同,长生津有入息和资产限额要求,故资产稍为「砸界」或「过界」的老友记就不符合资格申领。以单身人士计算,现时长生津资产上限及每月总入息限额,分别为40.6万及10,770元;夫妇的资产上限及每月总入息限额,分别为61.6万及16,440元。

「长生津」申请详情

| 申请资格 | 年满65岁或以上香港居民,符合连续居港规定 |

| 资产上限 | 单身人士40.6万元;夫妇61.6万元 |

| 资产计入 | 非自住楼、股票、 基金、生意等 |

| 资产不计 | 自住楼、保单现金价值、 投保年金金额等 |

| 入息上限 | 单身人士10770元;夫妇16440元 |

| 入息计入 | 退休金、租金收入、 年金所得款项 |

| 入息不计 | 子女家用、安老按揭 及保单逆按所得款项 |

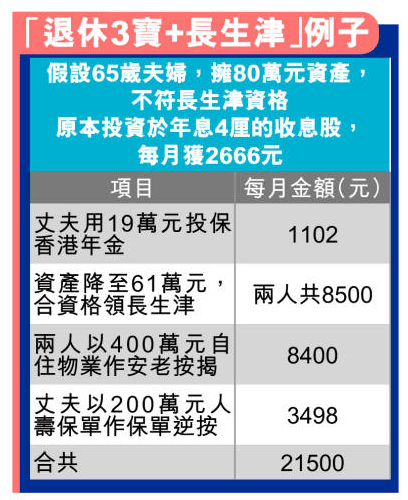

假设同为65岁的夫妇,拥有80万元「老本」,居于一个价值400万元的自置物业。他们既谈不上大富大贵,但资产又稍为「超标」,不符资格申领长生津。若他们将这80万元投资收息股,每年有4厘股息的话,每年仅获3.2万元,即每月约2,666元。

超额买年金最简单

此时,「退休3宝」对于这类「夹心」银发族便能发挥作用,只要巧妙运用,就能变身合资格人士申领长生津,让退休生活过得更轻松。最简单做法是将超出限额资产,调配至购买香港年金。事关长生津计划申请资格列明,香港年金计划及市场上其他年金计划的投保保费金额,均获豁免纳入资产计算,只计算从年金计划所得年金为每月入息,至于自住物业亦不会计算作资产。

若这对夫妇将19万元用于投保香港年金,令总资产降至61万元、刚好低于长生津资产要求上限,夫妇每人便可每月领取4,250元,即合共8,500元的长生津,全年共领10.2万元。不要看轻这10.2万元!换个角度来看,这变相是政府将255万元存款或收息股享有年息4厘的存款利息或股息(255万x4%=10.2万)赠予长者作为现金流。

至于前述提到,将19万元「超标」资产投保香港年金,若夫妇年龄相同,由于男性预期寿命较短,每月可获年金多于女性,因此可由丈夫出面投保,每月可获1102元,直至百年归老;相反太太仅1,007元。

这对夫妇每月先获政府8,500元长生津,加上年金1,102元,每月退休入息合共9,602元,若果没有其他「收入」如子女家用,相信难免要「悭住使」。不过别忘记他们还有自住物业,可申请安老按揭,以其价值400万元计,2人申请定息计划并选择终身领取,每月可获8,400元,这并不会计在长生津入息限额之内。如此操作,夫妇二人每月退休入息合共增至18,002元。

再进一步,若他们持有已供满的人寿保单,来到65岁已没有人寿保障需要的话,他们亦可以申请保单逆按,每月所获得款项亦不会计算作长生津入息限额,而保单本身现金价值也不计入资产限额内。假设65岁的丈夫,拥有一份身故赔偿价值200万元的人寿保单,若选择定息计划及终身领取年金,每月可获3,498元至百年归老。

回报远胜买收息股

因此「退休3宝」安老按揭、保单逆保及香港年金计划,除可制造长粮外,另一大好处,就是可获豁免纳入长生津计算入息或资产限额的范围。换言之,用齐「退休3宝」,加上长生津,上述例子有80万元资产的夫妇,每月入息将增至21,500元,远胜用80万元买4厘收息股,每月仅获2,666元。但要注意是,投保香港年金后,一旦退保,获发还的退保金额将被再纳入为资产计算。

银色理财系列 五之五

第一期:拆解安老按揭迷思 百年归老后子女可赎楼 倘楼价回升「好蚀底」?|银色理财系列

第二期:香港年金投保急增4倍 陈德霖也是捧场客 一个原因属稳赚 锁资不怕变「何伯」?|银色理财系列

第三期: 香港年金加码优惠反应狂热 仍在处理积压申请 累计批逾11万保单|银色理财系列

第四期: 保单逆按可「自制长粮」 年纪越大年金越多 专家剖析为何长者冷待|银色理财系列