开工前落盘/头条名家本周心水——力劲定单料大增

何沛鸿

2021-12-24 00:00 HKT

字体大小

力劲科技(558)自2020年为特斯拉提供车身压铸机Giga Press,今年成功将Giga Press渗透进入更多非特斯拉客户,包括中国上市的文灿集团及拓普集团。我们预期在电动车需求持续增加下,力劲科技Giga Press未来定单增长维持强劲。公司2022财年(3月结)收入按年增长60%至27亿港元,高于市场预期,其中压铸机收入年增69%。力劲现正于深圳建设新厂房,计划2022年落成,届时每月新增一至两台Giga Press产能。预期未来力劲Giga Press市场占有率将增加,有利估值提升。建议吸纳,目标价22.5元,止蚀价15元。

笔者为证监会持牌人,其及其有联系者并无拥有上述建议股份发行人之财务权益。

凯基证券亚洲研究部副总裁

何沛鸿

笔者为证监会持牌人,其及其有联系者并无拥有上述建议股份发行人之财务权益。

凯基证券亚洲研究部副总裁

何沛鸿

最Hit

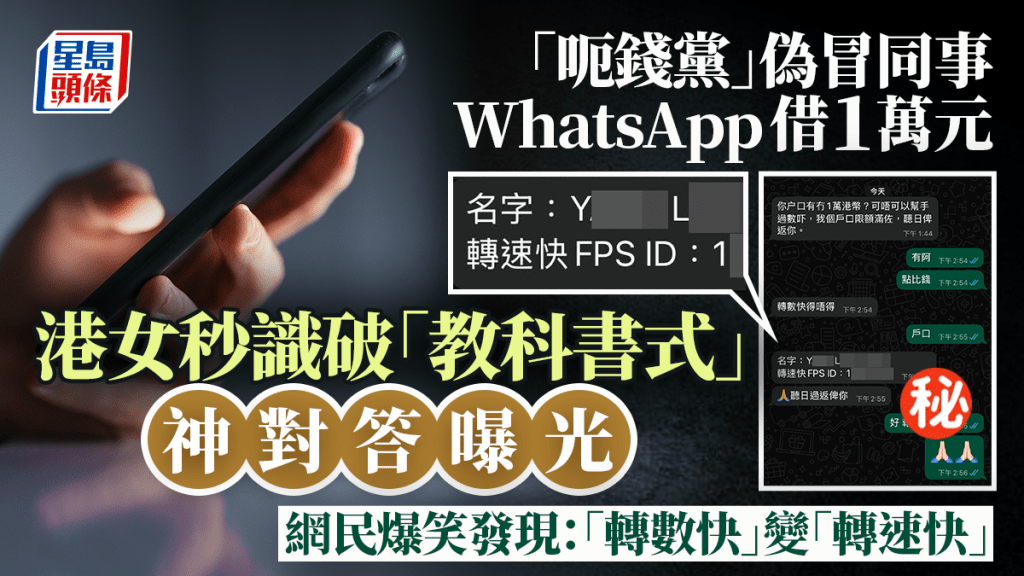

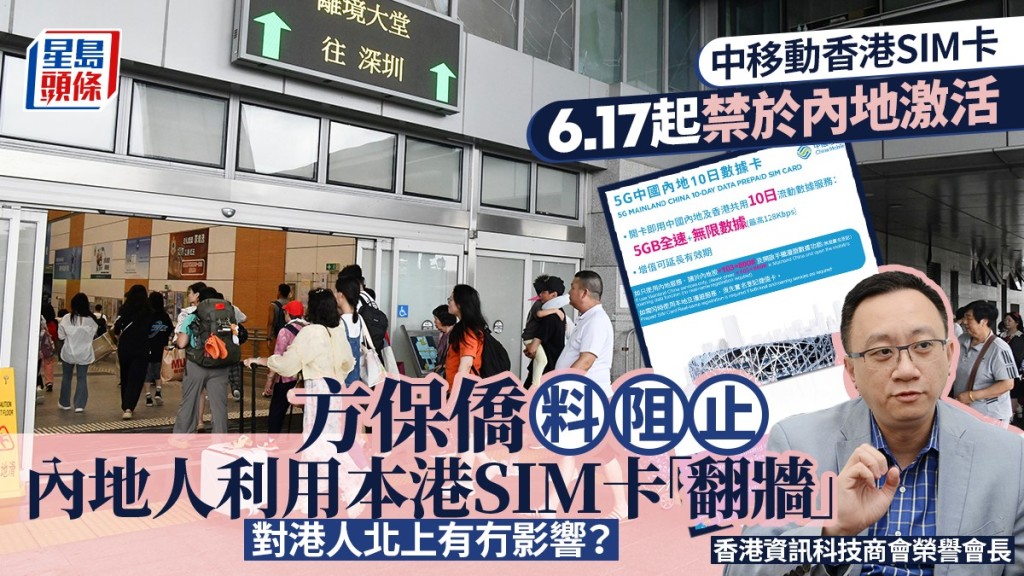

中国移动SIM卡政策大变动!6.17起全面禁数据卡内地激活 提前72小时内香港插卡 eSIM/实名制不受影响

2026-06-13 09:30 HKT

英网红RiskyRegg偷拍惹公愤|「20元麻辣烫」追到西安女教师 涉辱华标签Easy Girl

2026-06-13 07:00 HKT

马场浮世绘│班德礼骨折提早唞暑

16小時前

更多文章