香港数据中心中期需求有望回升

世邦魏理仕发布有关全球数据中心趋势的报告,报告显示尽管香港现处于疫后复苏及中国大陆云端供应商及企业扩张需求阶段,但香港对数据中心的需求疲软。然而,随著中、外企业回归,预计中期内需求有望会回升。

报告研究亚太地区、北美、欧洲及拉丁美洲主要市场的数据中心增长情况,发现即使创新科技带动需求强劲,但环球可用电力供应有限,影响相关增长。电力供应限制或会窒碍或推迟东京、新加坡和香港等市场的发展。

按每月250-500千瓦(kW)的需求计算(撇除电力成本),目前全球电力供应短缺导致数据中心容量价格大幅上升。新加坡现为全球最昂贵市场之一,租金价格超过每月300美元,而东京相对较平稳,大约每月200美元。

世邦魏理仕香港顾问及交易服务-工业及物流部执行董事兼主管黎尚文表示:「尽管面对电力供应的挑战,香港拥有完善的网络基础设施,加上毗邻中国大陆、作为成熟经济中心的定位,香港一直为区内一级数据中心市场之一。在疫情推动下,过去几年数据中心的租赁势头强劲,令空置率保持低水平,并推高了租金。」

由于强劲需求超越供应增长,空置率有所下降。供应量少、施工延误及电力挑战正在影响全球所有市场,大型租户发现较难找到足够的数据中心容量。例如,香港空置率按年下跌1.5%至2%。另外,旧工厦重建或翻新继续推动本港潜在供应,政府亦计划在中期引入新土地供应,用于数据中心发展。

黎尚文续道:「我们留意到从业者尤其是来自中国大陆营运商对数据中心一直感兴趣,。随著潜在供应进入市场及租金回软,数据中心使用者及投资者应抓住机会,争取较有利的租约条款。预计随著中国和外国公司回归,中期内需求有望会回升。」

尽管息口上升及经济未明,人工智能 (AI) 的增长仍有助于稳定租赁活动,并预计推动未来数据中心需求。 此外,直播、手游及无人驾驶车等新兴技术将进一步带动对高性能数据中心的需求。

世邦魏理仕的 2023 年全球数据中心趋势报告分析了亚太地区、北美、欧洲和拉丁美洲的成熟和新兴市场的关键因素,例如总库存、空置率、净吸纳量、定价和租金以及可用性。

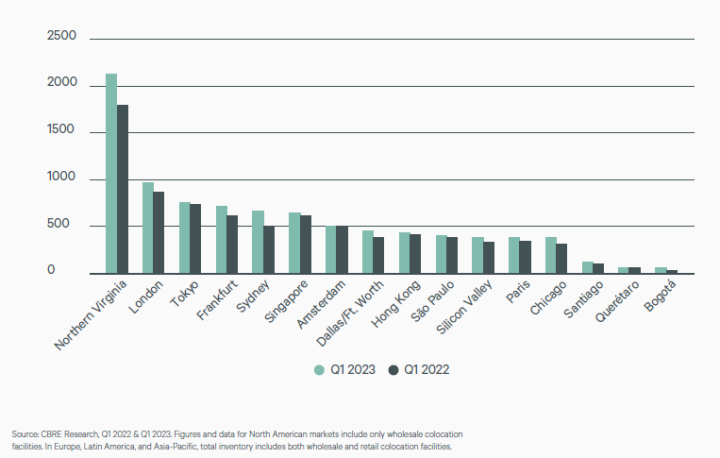

环球数据中心库存