中资行推H+0.6厘按揭全城最低 罚息期超短 按揭界:封顶息高 对赌意味重 置业人士留意3大事项

发布时间:15:42 2026-03-26 HKT

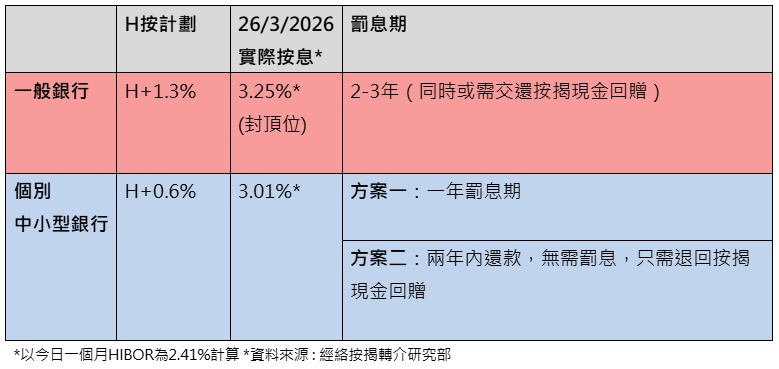

随着楼市气氛回暖,银行按揭战再度升温。市场消息指,有中资中小型银行推出全期低至H+0.6厘的H按(拆息按揭)计划。以最新一个月拆息2.43厘计算,实际按息约3.01厘,较市面按息3.25厘低出0.24厘。不过有按揭业界人士提醒,该计划实际按息可高达5.075厘,较其他银行的「封顶息」3.25厘高出逾1.8厘,选用此计划犹如与银行对赌未来拆息走势,建议置业人士要谨慎行事。

据悉,该中小型银行最新的H按计划,按息全期低至H+0.6%,封顶息率为P-0.3%(P=5.375%),贷款额700万元或以上可享按揭现金回赠及按揭存款挂钩户口(Mortgage-link)。

此外,客户有2个提早偿还贷款方案可选:

方案一:仅一年罚息期,其后提早偿还贷款无需支付任何罚款;或

方案二:首两年内提早偿还贷款,无需罚息,只需退回按揭现金回赠,其后提早偿还贷款无需支付任何罚款。

以500万元贷款额、30年还款期,以3.03厘按息计算,每月还款21,108元,相较按息3.25厘的每月供款21,761元,每月悭息逾600元或3%。

经络曹德明:料可吸引投资者选用

经络按揭转介首席副总裁曹德明分析指,该中小型银行推出的H按计划极具吸引力,主要具备三大优势:

首先是按息极具竞争力。曹德明表示,该计划按息低至H+0.6厘,远低于目前市场普遍的H+1.3厘。若以今日一个月HIBOR约2.41厘计算,其实际按息仅为3.01厘,较市场一般水平的3.25厘低出0.24厘,有效减轻业主的供楼负担。

其次是罚息期短具弹性。「方案一」的罚息期仅为短短一年,意味买家在一年后即可自由转售物业或转按,而毋须缴付任何提早还款罚息,大大提升资金流转的灵活性,尤其适合短线投资者。

最后是提早还款免罚息。若选择「方案二」,客户即使在首两年内提早偿还贷款,亦获豁免罚款,只需退还相关现金回赠即可。相比一般银行会按贷款额收取若干百分比作为罚息,此方案变相让客户实现「零罚息」提早还款,方便随时调配资金。

星之谷按揭:拆息难长期于2厘以下

星之谷按揭行政总裁庄锦辉则认为,该计划看似息口较低,但其实魔鬼在细节中,该计划实际封顶息口高达5.075厘,客户如选用此计划,犹如与银行对赌未来拆息走势,宜谨慎行事。

庄锦辉指出,现时普遍按揭计划封顶息为P-2%,而上述银行的计划封顶息为P-0.3%,两者的封顶息差距达1.825厘,每100万元贷款额、30年还款期,上述银行的每月供款额会较一般H按计划多约1,060元。

他又提到,虽然近期拆息一度跌穿2厘水平,但在今日(26日)已立即反弹至2.4厘,反映拆息难以长期在2厘以下,加上国际局势不稳定,市场对美国减息步伐持观望态度,一旦拆息升穿2.65厘,选用上述银行的计划已没有优势。

庄锦辉又提到,随着新一年银行更积极部署按揭业务,早前有不少银行都推出定息计划,相信上述银行以H+0.6%计划去希望争取市场份额,客户面对五花八门的按揭计划,更应了解详细条款及限制。

中原按揭王美凤:料短线转让物业增

中原按揭董事总经理王美凤表示,相信新计划是看准近月短线投资物业需求增加,银行开辟新类别免罚息兼低息按揭迎合,有利吸纳投资客源,市场上亦可有更多元化按揭选择。事实上,市场上短线转让物业的个案渐增多,主因是楼价已返回升轨稳步上升、楼市全面撤辣包括短期转让辣税(SSD)已取消以致转售成本大幅降低,令近月短线转让获利个案增多。基于现时按揭计划之罚息期一般为两年,买家上会后两年内将物业转售便需支付罚息,较常见之罚息率为首年2%,次年1% (以贷款额计)。

她续指,现有银行瞄准有意短线转售物业的需求提供免罚息按揭计划,为业主增加上会弹性,免去两年捆绑期,业主若因应楼市状况而决定于短期内转售单位,按揭罚息成本便可大为减免。

置业人士3大注意事项

虽然市场有更多按揭选择对置业人士有利,但王美凤亦提醒,不同按揭计划各有其目标客群及审批准则,置业人士在选择有关「免罚息按揭」时,应注意以下细节:

回赠退还机制: 虽然计划属于免罚息,但若业主于两年内转售单位并赎回按揭,仍需全数退还银行当初提供的「按揭现金回赠」。

最低按揭额要求:该计划目前主要针对中高价物业,贷款额门槛要求达700万元或以上,较适合购买千万元以上物业的买家。

入息要求:此计划的封顶息率为 P-0.3%(P:5.375%),即实际封顶息为 5.075%,银行在审批时会以封顶息5.075%来计算借款人的还款能力,因此对入息的要求相对较高。

王美凤总结,目前物业市场投资者当中,长线投资(如买楼收租)仍占多数,但对于著重资金流动性、或有意在短期内转让物业的买家来说,免罚息按揭无疑是一个具弹性的选项。由于目前仅有个别银行提供此类计划,建议有意选用的买家,可先向专业按揭转介公司查询,比较不同方案以寻找最切合自身需要的按揭组合。

相关文章:渣打推3年定息按揭 固定利率2.73厘 500万贷款月供平H按1400元

相关文章:H按vsP按〡点拣好?一文看清两者分别

相关文章:恒生相隔8年重推定息按揭 3年期息率2.73厘睇齐汇丰 贷款500万每月供款少逾6%